Конец эпохи непрерывного роста. Что будет с рынком недвижимости и ценами на жилье

The Bell

После начала войны и обвала на бирже рынок недвижимости многим казался тихой гаванью: в феврале спрос на жилье в Москве установил исторический рекорд, квартиры по всей стране продолжали дорожать весь первый квартал. Но теперь ситуация изменилась настолько, что эксперты предрекают рынку глубокое падение и возвращение к доковидному уровню. Цены на новостройки в Москве и Подмосковье в октябре уже поползли вниз, причем с рекордной скоростью за всю историю наблюдений. Что будет с рынком недвижимости дальше?

Этот материал был написан специально для еженедельной рассылки Bell.Инвестиции. Подписывайтесь!

Что с ипотекой

Ипотека — главный драйвер роста цен на жилье. По данным ДОМ.РФ, в 2021 году доля сделок с ипотекой на первичном рынке составляла 70%, в первом полугодии 2022 года — 65%. Прошлый год для ипотечного рынка оказался рекордным: банки выдали 1,9 млн кредитов на общую сумму 5,7 трлн рублей. После того как в этом году ЦБ в феврале резко повысил ключевую ставку до 20%, ипотека резко просела. В январе—сентябре количество выданных кредитов упало год к году на 36%, до 895 тысяч, подсчитал ДОМ.РФ. В денежном выражении объем выдачи составил 3,2 трлн рублей — на 21% меньше по сравнению с тем же периодом прошлого года.

Банки всеми силами стараются поддержать рынок. На рост выдачи более рискованных кредитов уже обращал внимание регулятор. Доля ипотек с первоначальным взносом от 10 до 20% во втором квартале взлетела на 40%, а на первичном рынке достигла исторического рекорда в 58% (+19 п.п. за квартал). Доля выдач заемщикам с показателем долговой нагрузки выше 80% составила 36%, прибавив 5 п.п. относительно конца 2021 года. Срочность кредита с начала года увеличилась почти на три года, а средний размер ипотеки — на четверть, до 3,8 млн рублей.

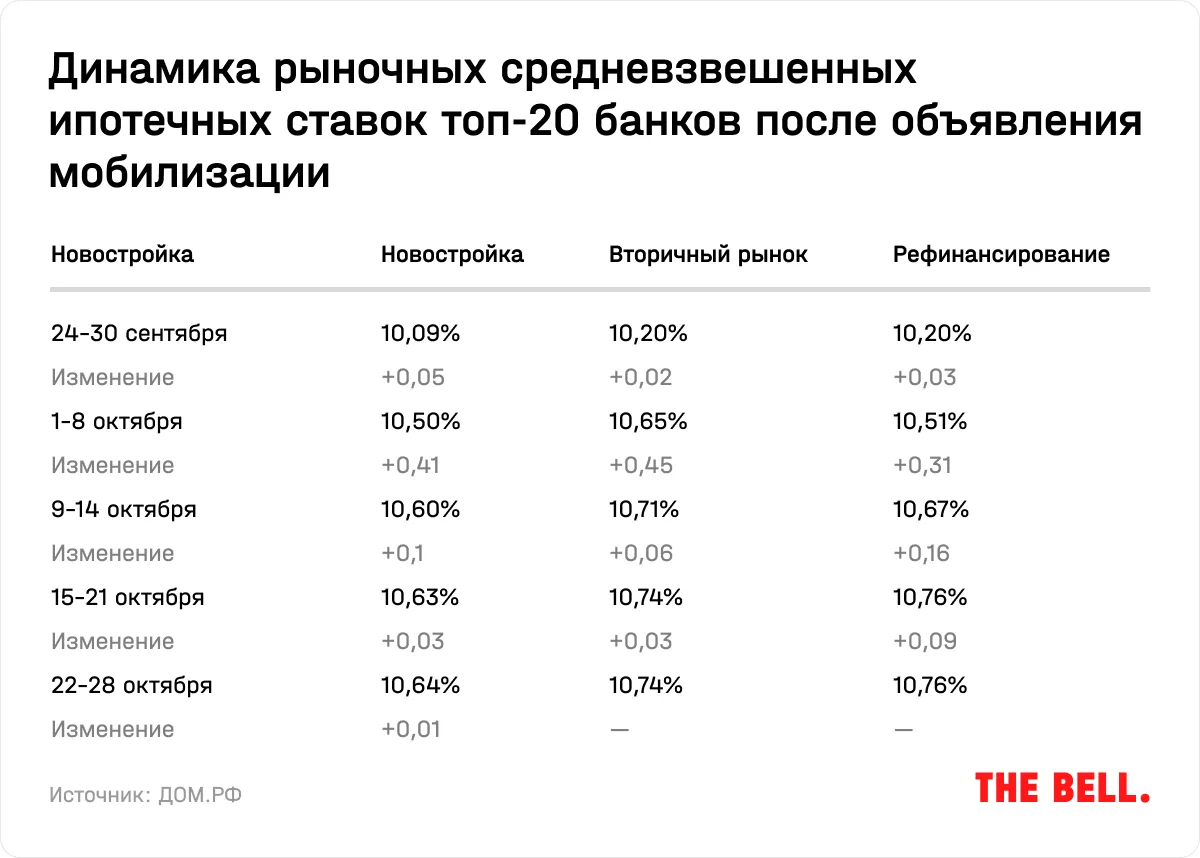

Средневзвешенные ставки по рыночным ипотечным программам составляли в сентябре 10–10,2%, но с учетом разнообразных льготных программ — показатель опускается до 6,71%, а на новостройки — и вовсе 3,49%, следует из данных ЦБ. Такой разрыв объясняется многочисленными программами господдержки (ипотека под 7%, семейная ипотека, ипотека для IT-специалистов и т.д.), а также новыми программами от застройщиков («нулевая» и траншевая ипотека), отмечает регулятор.

Вслед за снижением ключевой ставки ипотечный рынок к концу лета начал восстанавливаться. В августе и сентябре ему даже удалось показать рост в денежном выражении по сравнению с прошлым годом. Но объявленная в конце сентября мобилизация сломала этот тренд. По словам Набиуллиной, в октябре выдача ипотеки рухнула примерно на 20%. Экспресс-мониторинг Frank RG показал, что в денежном выражении объем ипотеки в октябре оказался на 12,8% меньше сентябрьского результата и на 10,2% меньше, чем в октябре прошлого года.

Спрос на рынке недвижимости в октябре также упал. По данным Dataflat, в московском регионе на рынке новостроек продажи снизились на 37% в лотах и на 38% по выручке по сравнению с сентябрем, и на 43% и 39% год к году. При этом предложение растет. На рынке новостроек массового сегмента столицы количество лотов выросло на 5,4% за прошлый месяц, а с начала года — в 1,5 раза, подсчитал «Метриум». Это привело к тому, что в октябре стоимость «квадрата» новостройки в Москве, по подсчетам ЦИАН, снизилась на 1,7%, в Подмосковье — на 1,3% — максимальное падение за всю историю наблюдений. И поддержать рынок нечем.

Несмотря на сентябрьское снижение ключевой ставки до 7,5%, ипотека по рыночным программам дорожала весь октябрь. «Снижение реальных располагаемых доходов населения на фоне ухудшения геополитической ситуации может привести к росту неплатежеспособных клиентов, поэтому банки закладывают подобные риски в стоимость кредитов», — объясняет младший директор по банковским рейтингам агентства «Эксперт РА» Анатолий Перфильев.

После объявления мобилизации банки также стали чаще отказывать в выдаче кредитов. Уровень одобрения заявок на ипотеку к 10 октября упал до 59,1%, опустившись за три недели на 13,7 п.п. Некоторые банки начали отказывать в ипотеке тем, кого, по их мнению, могут мобилизовать, писал Forbes.

В начале ноября ипотечные ставки в России стабилизировались и, вероятно, будут оставаться примерно на текущих уровнях вплоть до декабрьского заседания ЦБ, если за это время не произойдет ничего экстраординарного, считает аналитик ФГ «Финам» Игорь Додонов. По его мнению, в предстоящие месяцы выдача ипотеки будет оставаться слабой из-за за осторожного подхода людей к покупке жилья в кредит и более строгого подхода банков к заемщикам.

Уровень ставок в высокой степени будет зависеть от дальнейших решений ЦБ по ставке, отмечает Перфильев. Но существенного роста он не ждет. К концу года спрос на ипотеку может стимулировать сворачивание льготной программы со ставкой 7%. При этом по окончании субсидирования ипотеки в 2023 году спрос может значительно снизиться на фоне более консервативного подхода банков и сложной рыночной ситуации, добавляет эксперт.

Как застройщики и банки пытаются стимулировать спрос

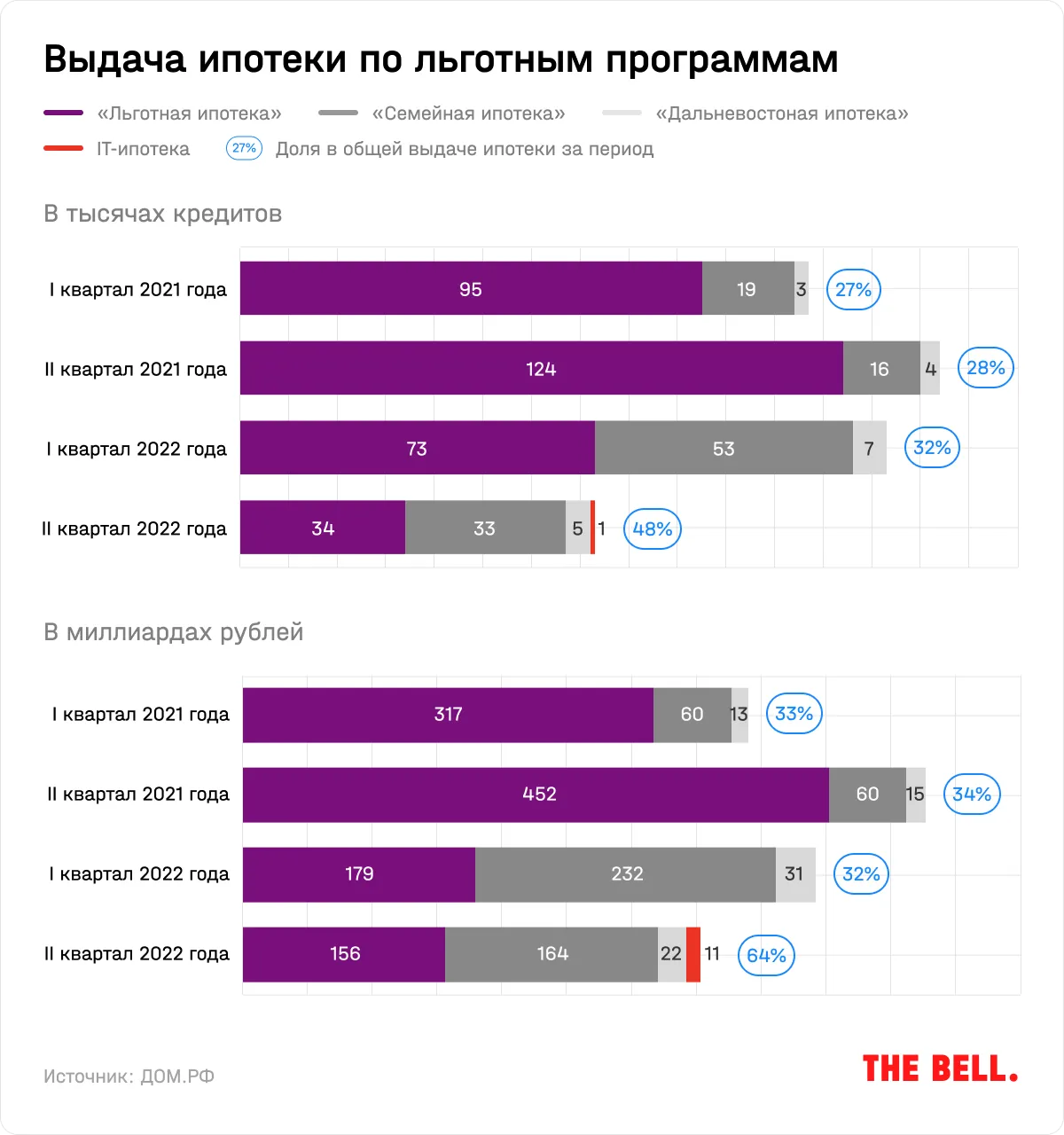

По итогам 2020–2021 годов около 90% всех ипотечных кредитов на первичном рынке были выданы в рамках ипотечных программ с господдержкой. Самая популярная программа — льготная ипотека под 7% — через два месяца завершится. Некоторые банки уже начали ее сворачивать из-за исчерпания кредитного лимита. Например, прием заявок на льготную ипотеку приостановил Росбанк.

Чтобы поддержать рынок, застройщики вместе с банками начали выводить на рынок новые ипотечные продукты. Благодаря совместным усилиям в начале лета появилась ипотека с околонулевыми (0,01%) ставками. А к июлю в рамках таких программ выдавалось уже почти 2/3 всей ипотеки на первичном рынке, выяснил ЦБ, опросив пять крупнейших ипотечных банков.

Но не стоит обманываться. Застройщикам удается добиться таких низких ставок за счет трех факторов, описывал регулятор:

- завышение цены квартиры на 20–30%, за счет чего банку компенсируются выпадающие процентные доходы;

- реинвестирование этой комиссии банком;

- использование субсидируемой ставки от государства.

Все участники этой схемы, в том числе главные бенефициары — застройщики, несут дополнительные риски, подчеркивал ЦБ. Заемщикам погашать такую ипотеку досрочно не имеет смысла, и продать недвижимость на вторичном рынке без потерь будет очень сложно. Кроме того, схема создает системные риски для всего рынка недвижимости и ипотеки, в частности, увеличивает риски образования пузыря за счет «технического» разгона цен на жилье.

Коррекция цен на жилье после роста на протяжении последних лет позволила бы повысить доступность недвижимости для населения, отмечает ЦБ. Но из-за льготных программ цены на первичном рынке оказались завышены. «По сути имеет место маскировка снижения цен на недвижимость», — пишет регулятор.

ЦБ уже предложил несколько мер для ограничения околонулевой ипотеки от застройщиков — в том числе ввести повышенные надбавки для таких программ. Застройщики попросили ЦБ не запрещать околонулевую ипотеку, а банки предложили ввести более мягкие ограничения.

Осенью начал набирать популярность еще один кредитный продукт — траншевая ипотека. Она по сути предполагает деление кредита на два периода. После оформления договора банк сначала переводит застройщику часть суммы, с которой заемщик платит небольшие ежемесячные платежи, вплоть до 1 рубля. А после получения ключей переводит всю оставшуюся часть кредита, и тогда заемщик начинает платить в полном объеме. Например, ЛСР предлагает ипотеку с ежемесячным платежом 1 рубль до конца строительства, а затем начинает действовать ставка в рамках выбранной ипотечной программы.

ЦБ уже раскритиковал эту программу. По словам Набиуллиной, для застройщиков это риск удорожания проектного финансирования, потому что эскроу-счета будут наполняться медленнее. Траншевая ипотека может способствовать повышению инвестиционного спроса на жилье и привести к росту цен. Кроме того, существует риск мисселинга, когда покупатели будут не полностью отдавать себе отчет о будущей стоимости обслуживания кредита.

Траншевую ипотеку девелоперы запустили в качестве альтернативы околонулевой, которая завершает свое существование, отмечает управляющий партнер компании «Метриум» Надежда Коркка. Несмотря на то что ЦБ назвал риски данного вида кредитования, это не означает, что регулятор начнет противодействовать его реализации, считает она. Число акций и спецпредложений от застройщиков, стимулирующих потребительский спрос, сейчас активно растет. Это не только траншевая ипотека, но и длительные беспроцентные рассрочки, трейд-ин с проживанием и другие, перечисляет эксперт.

Как все это повлияет на рынок недвижимости

Большая часть клиентов морально готова к небольшому росту ставок по ипотеке, считает Коркка. Непродление льготной ипотеки, конечно, скажется на потребительской активности, но не станет для рынка непоправимой потерей, полагает эксперт. Она напоминает, что ряд ипотечных программ, субсидируемых государством, продолжат действовать. Если не произойдет новых глобальных потрясений, рынок недвижимости в ближайшие месяцы вполне способен вернуться к показателям третьего квартала 2022 года и вновь демонстрировать положительную динамику, заключает эксперт.

До конца года продажи новостроек в московском регионе будут медленно восстанавливаться, но возможности восстановления за счет ипотеки практически исчерпаны, отмечает сервис Dataflat. При этом рынок стал менее привлекательным для инвестиций, но стал чаще использоваться для улучшения жилищных условий, в том числе благодаря новым ипотечным инструментам.

Колебание ставок по ипотеке в пределах 0,5–1,5 п.п. не окажет существенного влияния на рынок, учитывая, что весной ставки подскакивали сразу на 10 п.п., согласны аналитики проекта «Индикаторы рынка недвижимости» (ИРН). По их мнению, борьба ЦБ с околонулевой ипотекой от застройщиков более значима, так как именно она оживила продажи в последние месяцы и на нее приходится значительная часть ипотечного спроса. При этом эксперты ИРН не считают рост ставок негативным фактором, так как, по их мнению, «неадекватно дешевая ипотека раздула цены и сделала жилье недоступным для большинства потенциальных покупателей».

«Ковидный» прирост цен выглядит все более неадекватным, отмечают они. Спрос на рынке все больше отстает от прошлогоднего уровня. Предложение на вторичном рынке за последние три месяца выросло более чем на 60% и достигло исторического максимума. Скидки на «вторичку» составляют 10–20%, а на первичном рынке достигают 30%. Еще в начале лета ИРН прогнозировал, что цены на недвижимость в московском регионе на горизонте 1–2 лет упадут на 30% и вернутся к доковидным уровням. Тогда этот прогноз был пессимистичным, сейчас он стал базовым, указывают эксперты.

Резкое падение спроса при неизменном уровне предложения на первичном рынке свидетельствует о сильной перегретости цен, говорит независимый финансовый аналитик Сергей Скатов. Но, по его мнению, это не приведет к снижению к цен, хотя и для их роста возможности сильно ограничены. «Благодаря механизму проектного финансирования у застройщиков нет сильного стимула снижать цену, так как банки в любом случае профинансируют строительство, а застройщики будут надеяться на нормализацию ситуации в течение следующих 2–3 лет, сокращая или откладывая новые запуски», — поясняет он. У девелоперов нет возможности существенно снижать цены, потому что себестоимость строительства постоянно растет, а импортозамещение пока не налажено, чтобы этот процесс остановить, добавляет коммерческий директор Optima Development Дмитрий Голев.