Лидеры и аутсайдеры сезона отчетностей. Как инвестбанки оценили результаты бигтеха

The Bell

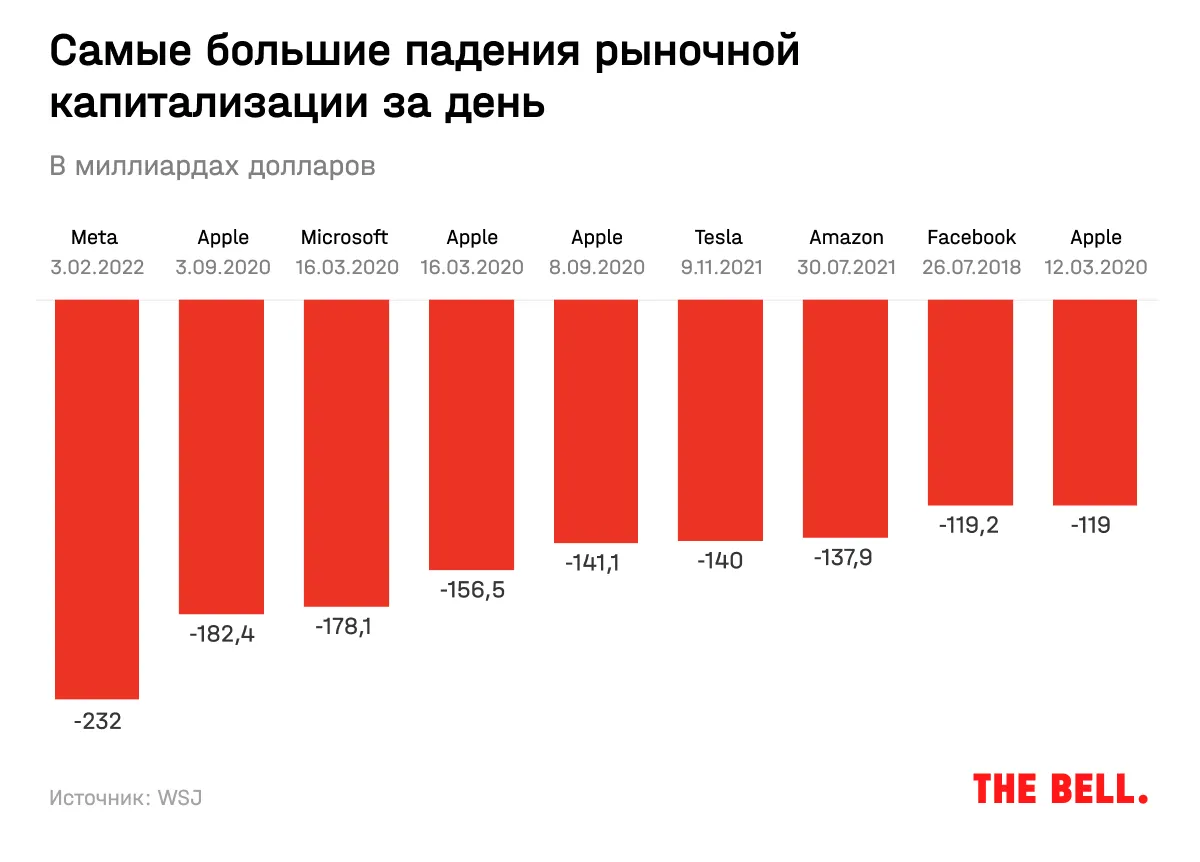

Сезон отчетности в США оказался драматичным: эта неделя вместила в себя сильнейшее в истории фондовых рынков внутридневное падение (Meta за день потеряла $232 млрд) и крупнейший рост (Amazon подорожал примерно на $200 млрд). Неудивительно, что наибольшее внимание инвесторов приковано к топ-5 бигтехов, доля которых в индексе S&P 500 в прошлом году доходила почти до четверти. Рассказываем, как оценивают квартальные отчеты бигтехов западные инвестбанки, в том числе Goldman Sachs и Bank of America.

Эта статья была написана специально для новой рассылки «Bell.Инвестиции». Подписывайтесь здесь!

Microsoft

Во втором фискальном квартале, который закончился 31 декабря, выручка Microsoft выросла на 20% по сравнению с аналогичным периодом прошлого года. Выручка ($51,73 млрд) и прибыль ($2,48 на акцию) превзошли ожидания аналитиков. Главным драйвером роста выручки стал сегмент Microsoft Cloud, который включает облачную платформу Azure и наборы бизнес-приложений Commercial Office 365, Dynamics 365, а также LinkedIn Commercial. Это направление принесло компании выручку в $22 млрд — на 32% больше, чем годом ранее (здесь и далее мы указываем показатели роста год к году, если не указано иное).

Microsoft прогнозирует, что в текущем квартале его выручка вырастет на 16–18%, до $48,5–49,3 млрд. Эта оценка не учитывает приобретение разработчика программного обеспечения Nuance, хотя сделка должна быть закрыта до конца марта.

Рост выручки от Azure замедлился до 46% с 48% в предыдущем квартале — BofА назвал такой результат «несколько разочаровывающим». Сразу после выхода отчета акции Microsoft на постмаркете упали на 5%, но затем перешли к росту (в итоге он составил 2%), когда компания успокоила инвесторов, сообщив, что в текущем квартале ждет ускорения роста выручки от Azure. По оценке BofА и Goldman Sachs, этот прогноз говорит об устойчивости спроса на облачные сервисы компании.

Goldman Sachs уверен, что выручка от облачных сервисов продолжит расти быстрыми темпами и составит $230 млрд в фискальном 2027-м (по сравнению с $60 млрд в фискальном 2021-м). Компания может увеличить свою долю на растущем рынке: Microsoft Azure все чаще входит в список стратегических поставщиков облачных услуг среди крупных корпоративных клиентов, отмечают в инвестбанке. Кроме того, компания — очевидный бенефициар нарастающей цифровизации бизнеса.

Goldman Sachs сохранил целевую цену для акций Microsoft на горизонте 12 месяцев в $400 (исходя из оценки в 34x P/E за год, начинающийся в третьем фискальном квартале 2023-го). Ожидаемое в марте повышение цены на Office 365 примерно на 18%, а также высокие показатели других сегментов будут способствовать сохранению высокой рентабельности, несмотря на рост инвестиций (в том числе в направления, связанные с метавселенной, — Azure IoT, Digital Twins, Mesh, Hololens), ожидают в инвестбанке.

Целевая цена BofA осталась на уровне $365 — 32x ожидаемого свободного денежного потока (FCF) в 2023 фискальном году. В инвестбанке сохраняют прогноз по сильному росту FCF благодаря устойчивому росту Azure, Office 365, масштабированию дата-центров и возможности компании перекладывать издержки на потребителей (pricing power).

Apple

Выручка Apple в первом налоговом квартале 2022 года (закончился 25 декабря 2021 года) выросла на 11% и составила $123,9 млрд, превзойдя прогноз ($118,7 млрд). Прибыль на акцию (EPS) также оказалась выше ожиданий — $2,1 против $1,89.

Продажи устройств выросли во всех категориях, кроме iPad (-14%), который больше всех пострадал от проблем с цепочками поставок. Продажи iPhone увеличились на 9% благодаря высокому спросу на линейку iPhone 13. Драйвером продаж Mac, выросших на 24,8%, стал новый чип M1. Почти такой же рост показала выручка от сервисов — 23,8%.

По оценке Goldman Sachs, чистые потери Apple от перебоев поставок в последнем квартале увеличились по сравнению с предыдущим (тогда они составили ~$6 млрд), но не превысили $10 млрд. Финансовый директор Apple Лука Маэстри на звонке с инвесторами спрогнозировал, что проблемы с цепочками поставок уменьшатся в текущем квартале, и компания ожидает, что выручка продолжит «уверенно» расти (точных прогнозов компания не привела). При этом он предупредил о рисках, связанных с менее благоприятными обменными курсами и сдвигом дат запуска новых продуктов.

В BofA прогнозируют, что выручка Apple от iPhone и iPad в этом квартале упадут год к году, продажи Mac и аксессуаров продолжат расти двузначными темпами. Но главным драйвером будет рост выручки от сервисов. Инвестбанк повысил прогноз по цене акций Apple с $210 до $215 исходя из оценки в 33x к EPS к фискальному 2023-му, что близко к историческому максимуму: за свою историю компания торговалась в диапазоне 9–34x к EPS, а медианный уровень — 13x. Аналитики BofA мотивируют такую оценку сильным финансовым профилем и возможностью привлечения новых пользователей за счет расширения услуг. Подробнее о бизнесе Apple мы рассказывали здесь.

Свои прогнозы по Apple повысили и другие аналитики. Учтя сильные результаты за первый квартал и хорошие ожидания от второго, Goldman Sachs повысил целевую цену с $142 до $161 за акцию (27x FCF за год, начинающийся во втором фискальном квартале 2023-го). Аналитик Morgan Stanley Кэти Хьюберти отметила уверенный рост продаж Mac и выручки от сервисов и повысила свой таргет с $200 до $210.

Alphabet

Материнская компания Google в четвертом квартале также превзошла ожидания аналитиков. Выручка Alphabet выросла на 32% в годовом выражении, до $75,3 млрд при консенсусе $72 млрд. Реклама, на которую приходится 81,3% всей выручки Alphabet, принесла компании $61,2 млрд, что на 32,5% выше, чем в четвертом квартале прошлого года. Во время пандемии потребители погрузились в поиск одежды и предметов для хобби, а ритейл, финансовые и развлекательные компании увеличили бюджеты на маркетинг, пояснил директор по развитию бизнеса Google Филипп Шиндлер.

YouTube оказался единственным направлением, выручка которого не оправдала ожиданий рынка — $8,63 млрд против $8,87. Выручка Alphabet от облачных продуктов выросла на 45%, до $5,5 млрд, но чистый убыток сегмента в $890 млн оказался выше ожиданий, так как менеджмент продолжает отдавать приоритет инвестициям в долгосрочное развитие, отмечает Goldman Sachs.

Компания одновременной с публикацией отчетности также неожиданно объявила о сплите акций в соотношении 20 к 1. Как пишут в BofA, это свидетельствует о более позитивном отношении менеджмента к акционерам (сплит снижает номинал акций, делая их более доступными для инвесторов — сейчас одна акция Alphabet стоит около $2800). Сплит должен быть одобрен на собрании акционеров, а значит, состоится не раньше июля.

BofA ожидает в 2022 году продолжения замедления роста выручки Alphabet от поиска (35,7% в четвертом квартале против 44% в третьем) и увеличения операционных расходов. Зато инвестбанк отмечает более стабильные доходы компании по сравнению с другими компаний, больше возможностей получить выгоду от продолжающегося восстановления экономики, преимущество в AI/ML (искусственный интеллект и машинное обучение) по всем продуктами, а также распределение денег для акционеров через байбэки и сплит. Поэтому BofA повысил таргет для акций Alphabet с $3470 до $3510 (33x EPS 2023-го).

Goldman Sachs также подтвердил позитивный прогноз для компании в долгосрочной перспективе и повысил таргет с $3350 до $3400 за акцию, исходя из оценки стоимости бизнеса (EV) к EBITDA в 17,5 и модели дисконтирования денежных потоков (DCF) до 2026 года (безрисковая ставка 3%, средняя бета ~1.3% и риск-премия 7%).

Goldman Sachs по-прежнему расценивает Alphabet как лидера в бизнесе, основанном на AI/ML. Кроме того, Google Cloud должен способствовать росту консолидированной выручки в течение 5 лет и начать вносить заметные изменения в маржу консолидированной операционной прибыли в 2023–2026 годах.

Meta

Facebook, недавно сменившая имя на Meta, стал единственным из отчитавшихся бигтехов, не оправдавшим ожидания аналитиков по финансовым показателям — да еще как. На постмаркете после публикации отчетности в среду акции компании упали на 24%, а на торгах в четверг падение усугубилось до 27% по итогам дня.

Выручка компании в четвертом квартале выросла на 20%, до $33,7 млрд, немного обогнав прогнозы аналитиков ($33,4 млрд), но EPS оказались ниже ожиданий — $3,67 против $3,84. Неприятным сюрпризом стал прогноз компании по выручке на текущий квартал в районе $27–29 млрд вместо ожидавшихся $30,3 млрд. Но больше всего рынок разочаровали показатели аудитории: число ежедневных активных пользователей соцсети Facebook впервые в ее истории сократилось — с 1,93 млрд до 1,929 млрд, а число ежемесячных активных пользователей в 2,91 млрд оказалось ниже прогнозов.

Гендиректор Meta Марк Цукерберг на звонке с инвесторам выделил два фактора, которые оказывают давление на финансовые показатели компании: растущая конкуренция со стороны других приложений, прежде всего TikTok, и необходимость больше инвестировать в короткие видео Reels, которые приносят меньше выручки, чем лента, но являются лучшей возможностью для привлечения молодых пользователей. Кроме того, негативно сказалась и продолжит сказываться в 2022 году новая политика конфиденциальности Apple, которая снизила точность таргетированной рекламы и усложнила оценку ее эффективности.

Похожее на нынешнее падение произошло после выхода отчета Facebook за второй квартал 2018 года. Тогда акции компании подешевели на 19%, напоминает

Goldman Sachs. С 25 июля 2018-го, когда был опубликован отчет, по 31 декабря стоимость бумаг компании упала на 40% (S&P 500 за тот же период снизился на 12%). Сейчас инвестбанк оставил для Meta рекомендацию покупать, объяснив это более привлекательной оценкой и устоявшейся ролью компании на рынке глобальной цифровой рекламы. Но снизил 12-месячный таргет по цене с $445 до $355, оценивая EV по отношению к ожидаемой в ближайшие 12 месяцев EBITDA в 11x (средний показатель в июле—декабре 2018 года) и DCF-модели до 2026 года (безрисковая ставка 3%, средняя бета ~1,3% и риск-премия 7%).

BofA назвал краткосрочный прогноз роста Meta разочаровывающим и также снизил таргет — с $410 до $333 (исходя из оценки в 22x EPS 2023-го года и $17 на акцию за кэш на балансе). При этом инвестбанк отметил привлекательность нынешней стоимости компании — при цене $249 за акцию оценка основного бизнеса Meta (без учета кэша, Messenger/WhatsApp и Facebook Reality Labs) равна 10 ожидаемым прибылям за 2023 год (средняя оценка для компаний из индекса S&P 500 — 20 прибылей). Аналитики BofA также указывают на возможный рост монетизации нескольких активов Meta — Reels, Marketplaces и Messaging. По их мнению, развитие этих сервисов может стать драйвером роста выручки основного бизнеса выше рынка в следующие 3–5 лет. Хотя растущие расходы на метавселенную продолжат оказывать давление на рентабельность и прибыль в 2022-м, отмечают в BofA.

Подробнее о бизнесе Meta и почему компания делает ставку на метавселенную, мы рассказывали здесь.

Аналитик JPMorgan Дуг Анмут впервые с момента IPO Meta в 2012 году понизил рейтинг компании с «покупать» до «держать», а таргет — c $385 до $284. Он отметил, что компания на фоне значительного замедления роста рекламных доходов приступает к многолетнему дорогостоящему переходу к метавселенной.

Amazon

У последнего из отчитавшихся бигтехов, Amazon, опубликовавшего результаты в четверг, все оказалось намного лучше.

С одной стороны, выручка компании в четвертом квартале выросла всего на 9%, до $137,4 млрд. Это чуть ниже ожиданий рынка ($137,6 млрд). CNBC отмечает, что с 2017 года это первый квартал, по которому компания не показала двузначный рост. Прогноз Amazon по выручке в текущем квартале в районе $112–117 млрд тоже оказался ниже средних ожиданий ($120 млрд).

Несмотря на это, акции Amazon после начального падения на 8% на постмаркете в итоге выросли более чем на 14%. Компании удалось приятно удивить инвесторов прибылью: она выросла почти в два раза, до $14,3 млрд, — значительно выше ожиданий (скорректированная прибыль на акцию $5,8 против ожидавшихся $3,57). Значительный прирост прибыли обеспечили инвестиции в производителя электрокаров Rivian, который провел IPO в ноябре. Доход Amazon до вычета налогов составил $11,8 млрд.

Выручка от самого прибыльного направления компании, Amazon Web Services, выросла на 40%, до $17,8 млрд, превысив оценки экспертов. Amazon также впервые раскрыла выручку от рекламного бизнеса, который вырос на 32%, до $9,7 млрд, — это ставит компанию на третье место на рынке рекламы в США после Google и Facebook. «Amazon превратилась в настоящую платформу, так как более 50% ее доходов теперь поступает из областей, не связанных с розничной торговлей», — сказал Bloomberg главный исполнительный директор исследовательской компании Edge by Ascential Дерен Бейкер.

Еще одним шагом, вдохновившим инвесторов, стало первое с 2018 года повышение стоимости подписки Prime (со $119 до $139), необходимое для того, чтобы компенсировать расширяющиеся преимущества для подписчиков, а также рост заработной платы сотрудников и транспортные расходы.