Ангелы и корпорации. Как менялся венчурный рынок России с 2014 года и чего ждать инвесторам

Российский венчурный рынок с 2014 года прошел несколько этапов развития: от ожиданий огосударствления отрасли на фоне кризиса и санкционной войны до пандемийного рывка и появления нескольких новых типов инвесторов. Почему индустрию двигают вперед в первую очередь частные деньги и иностранные покупатели и чего венчурные капиталисты ждут от ближайшего будущего, объясняет основатель инвесткомпании A.Partners и соавтор исследования «Венчурный барометр» Алексей Соловьев.

Что такое «Венчурный барометр»

«Венчурный барометр» — независимое качественное исследование российской индустрии венчурных инвестиций, которое я вместе с командой провожу с 2014 года. Мы опрашиваем управляющих партнеров частных, государственных и корпоративных фондов, бизнес-ангелов и других представителей отрасли, чтобы через призму их мнений проанализировать, как меняется и куда движется рынок. База респондентов постоянно обновляется и пополняется новыми участниками. «Барометр-2021», к примеру, основан на опросе 119 инвесторов.

Анкета исследования состоит более чем из 50 вопросов о фандрайзинге, инвестиционной стратегии, инвестиционной активности, выходах из проинвестированных проектов, ключевых событиях рынка, барьерах, роли государства и других темах.

За семь лет «Барометр» зафиксировал несколько волн интереса к венчурным инвестициям, стартапам и инновационной повестке, и накопленные данные иллюстрируют, как изменились настроения и фокус инвесторов за это время.

На какие бизнес-модели рынок возлагал надежды в разные годы? Как менялся интерес инвесторов к отдельным нишам? Что стимулирует рынок сегодня, а что по-прежнему мешает ему развиваться? Все это мы рассмотрим в ретроспективе «Барометра» за 2014–2021 годы.

От оптимизма к разочарованиям и обратно

Первый «Барометр» вышел в разгар кризиса 2014-го. Тогда инвесторы были настроены пессимистично и говорили о том, что рынок институциональных инвесторов — LP — практически исчез: так считали 48% респондентов, а две трети констатировали, что стало сложнее привлекать инвестиции в фонды. Более половины опрошенных ожидали сокращения притока средств от частных игроков и усиления роли государственных фондов. Статистика подтверждала сокращение рынка и отток иностранных венчурных денег из России.

В 2015 году единого мнения о восстановлении рынка у инвесторов не сформировалось, и лишь в 2016-м наступила «оттепель»: на далекую перспективу отрасль начала смотреть с оптимизмом — 77% ожидали значительного роста количества и объема сделок на горизонте пяти лет. Оптимизму способствовало значительное увеличение сверхобеспеченных граждан, (hight-net-worth individuals, HNWI), готовых инвестировать в стартапы на фоне курса государства на деофшоризацию.

Также в 2016-м инвесторы начали отмечать активность корпораций. Корпоративные фонды на тот момент уже работали или запускались, к примеру, в «Ростелекоме», QIWI и «Газпром-медиа». Одновременно рынок снизил ожидания от активизации в венчурной сфере государства и иностранцев. Ключевым трендом российской индустрии респонденты второй год подряд называли выход на международные рынки и инвестиции в зарубежные проекты (72% опрошенных).

В 2017-м инвесторов беспокоили нарастающая изоляция России и новые санкции, но при этом они отмечали оживление венчурного рынка за счет появления новых игроков — все тех же корпоративных фондов, а также family offices. По данным Российской ассоциации венчурного инвестирования, только за 9 месяцев 2017-го было запущено 16 новых VC-фондов общим объемом $313 млн — для сравнения, за весь 2016-й появилось всего 13 новых фондов. В том же году инвесторы вновь перешли к ожиданию усиления роли государственных денег: снижение доли частных инвестиций происходило на фоне того, что правительство утвердило программу «Цифровая экономика», Российская венчурная компания (РВК) прошла реорганизацию, а «Сколково» запустило три собственных венчурных фонда — для вложений в индустриальные компании, ИТ-проекты и биотехнологии. Также новые фонды по поручению президента запустили «Ростелеком», Росатом и другие госкомпании и госкорпорации.

В 2018 году рынок настигли санкции: например, американским инвесторам запретили сделки с суверенным долгом России и крупными российскими госбанками, а российским ИТ-компаниям, причастным к «враждебным действиям по отношению к США в киберпространстве», пригрозили жесткими ограничениями. Эти угрозы стали новым серьезным барьером для проникновения иностранного капитала на венчурный рынок. Еще одной тревожной тенденцией стал «интерес» силовых структур к руководителям венчурных и ИТ-структур (аресты Михаила Чучкевича, Яна Рязанцева и др.), который достиг пика в 2019-м, когда был арестован основатель Baring Vostok, один из самых авторитетных в отрасли менеджеров Майкл Калви.

На этом фоне респонденты «Барометра» все равно констатировали рост количества и сумм инвестиций. По данным отчета Money Tree от PwC, в 2018-м венчурный рынок в России вырос на 78%, до $433,7 млн, а общий объем венчурной экосистемы страны достиг $662 млн — на 61% больше, чем годом ранее. В рейтинг привлекательных ниш в том же году году ворвался EdTech, составив компанию нишам искусственного интеллекта, FinTech, FoodTech и маркетплейсам.

В 2019 году инвесторы адаптировались к реалиям санкционной политики — это иллюстрировал двукратный рост рынка по итогам первого полугодия по сравнению с аналогичным периодом 2018-года (до $348 млн, зд. и далее — данные PwC). Также в первой половине 2019-го российские фонды стали активнее участвовать в сделках с иностранными стартапами: объем таких инвестиций вырос год к году вдвое — до $860 млн. Респонденты «Барометра» подтверждали статистику: новые фонды по итогам года появились под управлением у 46% опрошенных, выросли объем и суммы инвестиций.

В пандемийной турбулентности 2020 года инвесторы сохраняли оптимизм — новые реалии открывали новые возможности для отдельных ниш: почти у половины респондентов сумма инвестиций выросла, большинство участников исследования прогнозировали увеличение инвестиционной активности в 2021-м. По данным Inc., российский венчурный рынок в 2020-м вырос почти в два раза, а объем публичных сделок с участием местных стартапов составил 21,9 млрд рублей в сравнении с 11,6 млрд в 2019-м.

В 2020–2021 годах обозначилось несколько важных трендов — драйверов роста рынка. Первый — развитие профессиональных сообществ бизнес-ангелов как нового заметного источника венчурного капитала. Ангелы и их объединения начали играть заметную роль и активно инвестировать в сегменте ранних стадий. В результате объем сделок в сегменте вырос за год с 1,2 млрд до 3,7 млрд рублей, а количество — с 19 до 55 (данные Inc.). Яркие примеры раундов от частных инвесторов — 150 млн рублей для Urent, 160 млн для Fura и др.

Второй выявленный «Барометром» тренд — интеграция российских инвесторов в международные рынки. Фонды, основанные местными инвесторами и ИТ-предпринимателями, и российские клубы бизнес-ангелов инвестируют в зарубежные проекты совместно с ведущими западными фондами (например, в раунде для компании Electroneek на $2,5 млн, лид-инвестором которого выступил американский фонд 645 Ventures, поучаствовали российские бизнес-ангелы и синдикат инвесторов AngelsDeck).

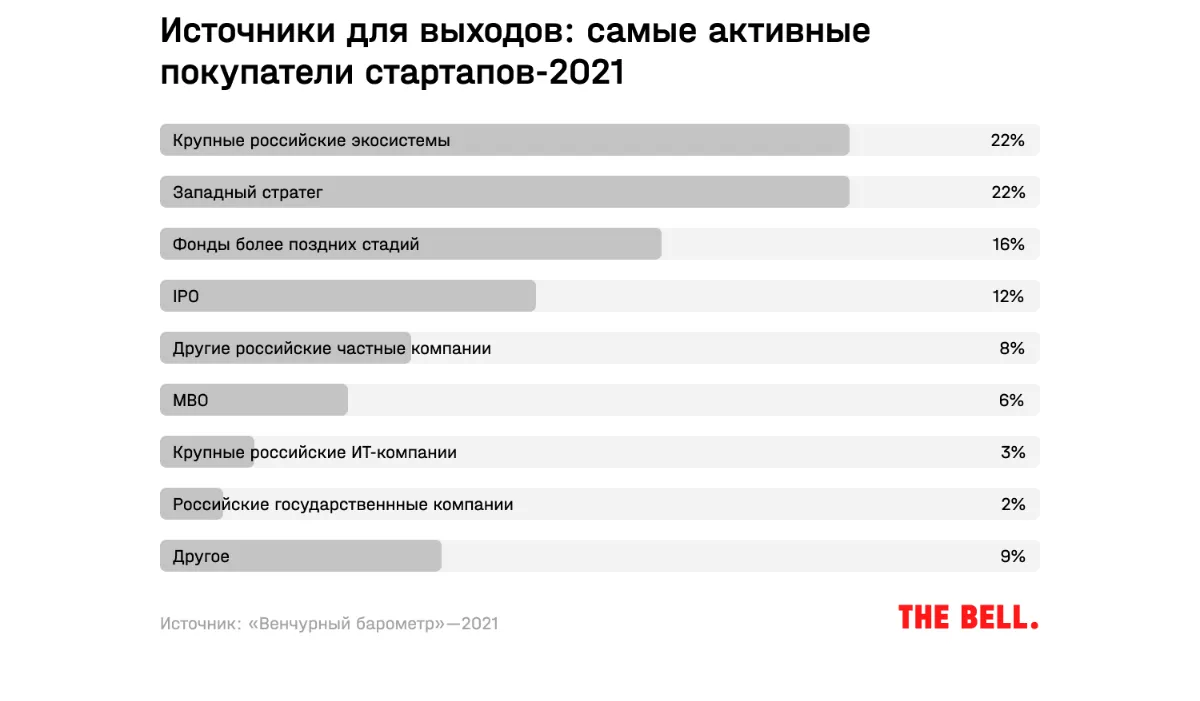

Третий тренд — снижение позиций крупных российских ИТ-компаний среди покупателей проектов. Эти игроки переместились на последнее место среди покупателей проектов в выходах инвесторов 2020 года с третьего места в 2019-м.

Теперь рассмотрим подробнее несколько важных аспектов рынка: привлечение денег в фонды, интересы инвесторов, активность новых категорий игроков, роль государства и главную боль инвесторов — выходы из проинвестированных проектов.

Деньги для фондов

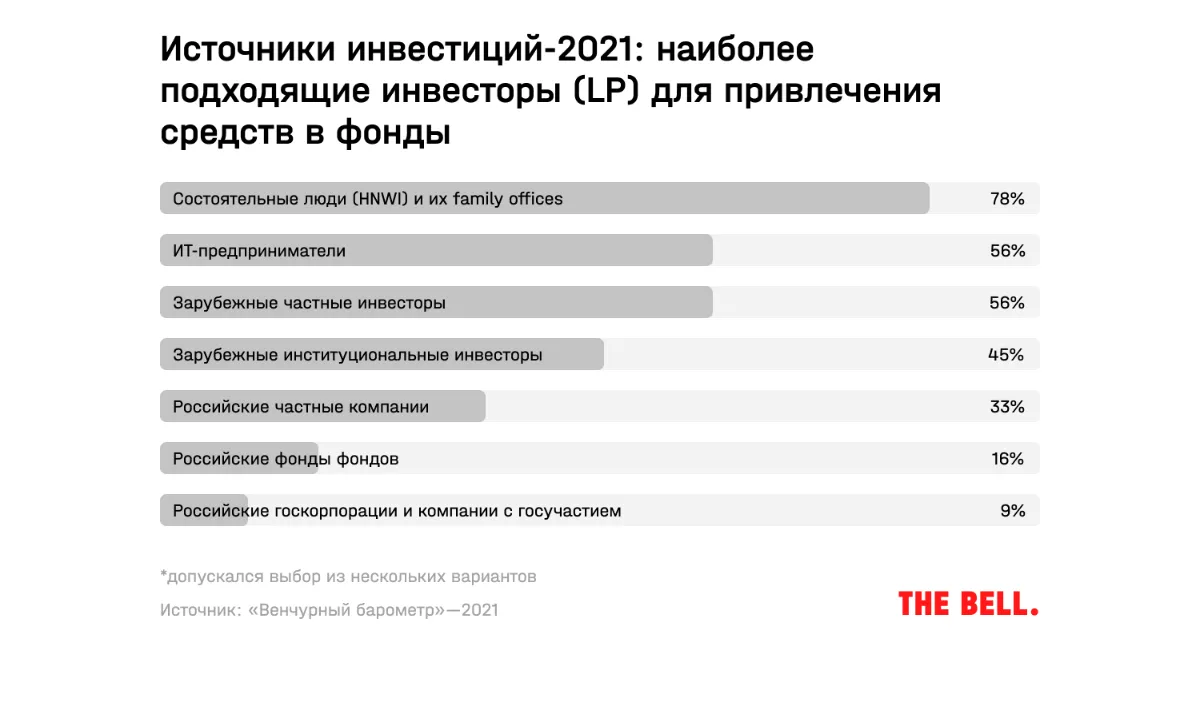

На протяжении семи лет исследования рейтинг перспективных категорий инвесторов для российских венчурных фондов (LP) менялся в соответствие с ожиданиями игроков рынка.

В условиях кризиса 2014 года инвесторы заявляли, что рынок потенциальных LP для фондов исчез практически полностью, и стать новыми источниками капитала смогут разве что госкорпорации и частные компании. Респонденты рассчитывали, что в 2014–2015 годах государство пустит в индустрию пенсионные деньги — на эту тему активно дискутировали федеральные органы власти и институты развития.

Но эти надежды не оправдались. В 2020-м госкомпании, институты развития и фонды фондов заняли последние места как перспективные типы LP.

С 2017 года рынок уповает на «хайнетов» (HNWI) — большинство респондентов с тех пор указывают состоятельных людей и их family offices в качестве самого перспективного источника капитала для фондов. А второе и третье места между собой делили ИТ-предприниматели, вышедшие из успешных проектов, российские частные компании и западные институциональные инвесторы (последние заняли третье место в 2020-м).

Корпорации в игре

В 2016 году инвесторы впервые отметили появление новой активной категории игроков венчурного рынка — корпораций и их фондов, хотя не все респонденты «Барометра» понимали, что такое на практике «корпоративный фонд». Уже в 2017-м корпорации стали полноценной отдельной категорией инвесторов, совершив сделок на 1,2 млрд рублей.

Среди активных игроков категории на первых порах выделялись ИТ-гиганты «Яндекс» и Mail.ru Group (ныне — VK), холдинг «Газпром-медиа» и банки. Так, «Сбер» купил 80% сервиса онлайн-записи к врачам DocDoc, «Тинькофф» — 55% платежного сервиса CloudPayments, несколько стартапов приобрел «Модульбанк».

Инвесторы долгое время называли сдерживающим фактором рынка низкую конкуренцию между стратегами. Но к 2018 году число корпоративных игроков выросло — в стартапы начали вкладываться РЖД, ОАК, IBS и др. Согласно отчету Money Tree, в стоимостном выражении объем сделок с корпоративными фондами в качестве инвесторов увеличился почти втрое — с $34 млн в 2017-м до $89,9 млн в 2018-м. Наиболее активными игроками сегмента в том году стали «Яндекс», МТС, «Сбер» и Mail.ru Group.

M&A-активность последних двух корпораций инвесторы выделяли и в 2019-м — этому способствовало создание СП, объединившее активы в FoodTech, агрегаторах такси и других нишах. Частные компании продолжали опережать в инвестиционный активности государственных конкурентов, но респонденты «Барометра» ожидали, что вскоре более ярко проявят себя и такие госкорпорации, как ВЭБ, «Ростех» и другие.

В 2020 году корпорации стали второй на рынке категорией по сумме инвестиций в стартапы: по данным Inc., крупные компании провернули 33 сделки на 5,2 млрд рублей. Самые распространенные формы присутствия корпораций на рынке сегодня — корпоративный венчурный фонд, корпоративный акселератор для стартапов, пилотирование проектов, окно инноваций. За лидерство в маркетплейсах, агреготорах такси, FoodTech и EdTech продолжают сражаться экосистемы «Сбера», VK и «Яндекса». Хабы по поиску и внедрению инноваций также развивают МТС, «ВымпелКом», «Лаборатория Касперского», X5 Retail Group, «Магнит», ВТБ, Газпромбанк, Райффайзенбанк, «Северсталь», РЖД и др.

За семь лет большинство корпораций поняли, что участие в инновационной повестке уже не прихоть, а необходимость: покупка технологического бизнеса помогает ускорить свой рост и повысить капитализацию. Стратегов стало больше, и шансы для стартапов быть купленными крупными игроками кратно возросли, констатируют участники исследования.

Выхода нет

Однако пока среди стратегов, благодаря которым у респондентов случались выходы, российские компании не занимают первые места: покупателями стартапов в последние годы чаще становятся западные стратеги и фонды более поздних стадий.

Еще в 2014 году «Барометр» определил, что главная боль инвесторов — отсутствие стратегов, а следовательно, выходов, и спустя семь лет сделок, позволяющих венчурным капиталистам заработать на своих вложениях, все еще недостаточно. Поначалу, в 2015–2016 годах, инвесторы в качестве основных стратегов видели, в первую очередь, российские частные (43% опрошенных) или государственные (30%), но отнюдь не зарубежные компании (20%).

Однако государство быстро теряло очки в глазах инвесторов. И уже к 2019 году выходы у российских инвесторов случались, в первую очередь, благодаря западным стратегам. Например, покупателями Avito у Baring Vostok и Vostok New Ventures стала южноафриканская Naspers, а покупателем NGINX (и выходом для Runa Capital) — американская F5 Networks.

Важным сигналом для рынка стало первое за долгое время IPO HeadHunter в 2019 году. Это был новый бенчмарк, который показал, что выход российских компаний, работающих на локальном рынке, на международные биржи возможен — и возможен с хорошими мультипликаторами.

После первой ласточки стало понятно, что теперь IPO — еще один реальный выход для российских инвесторов. В 2020-м размещение провел Ozon, после которого проследовать по тому же пути захотели несколько десятков местных компаний. В 2021-м из заметных IPO можно выделить ivi и ЦИАН.

Ангелы слетелись

Уже в 2014–2015 годах ангельские инвестиции активно развивались в соседней Европе — в регионе, по данным Crunchbase, работает более 350 ангельских объединений. На этом фоне и российский венчурный рынок все годы составления «Барометра» находился в ожидании роста доли ангелов в сделках.

Долгое время ожидания не оправдывались: еще три-четыре года назад механизм соинвестиций в России практически не работал, «хайнеты» не испытывали энтузиазма по поводу вложеной в стартапы, а весь рынок мало доверял любым инвестициям с длинным горизонтом в восемь-десять лет. Потенциальные ангелы попросту не были готовы к высокорискованным сделкам с проектами на ранних стадиях.

Но в 2020–2021 годах доля ангельских инвестиций на российском рынке наконец кратно возросла. Согласно данным Dsight, число ангельских сделок в стране в прошлом году по сравнению с 2019-м подскочило с 37 до 64. Появился спрос частных инвесторов на вложения в стартапы ранних и более поздних стадий, в том числе стадии pre-IPO. И это набирающий обороты тренд, следует из итогов исследования-2021.

В клубы бизнес-ангелов представителей прослойки HNWI привели низкая доходность традиционных инвестиционных инструментов и стремление диверсифицировать свой портфель. У ангельских объединений есть возможность участвовать в сделках с опытными инвесторами и ведущими российскими и международными фондами. Модель синдикации позволяет бизнес-ангелам участвовать в большем количестве сделок меньшими чеками, а также присоединяться к проектам в поздних раундах — это еще один международный тренд, который теперь догоняет российский рынок.

На российском рынке существует несколько крупных ангельских клубов: Investoro, AngelsDeck, AltaClub, SmartHub, United Investors. Например, членами AngelsDeck за неполные два года существования стали более 600 частных инвесторов, которые проинвестироваали более $35 млн в 85 сделках. В апреле 2021-го AngelsDeck поучаствовал в раунде сервиса Vochi на $2,4 млн c TA Ventures в качестве лид-инвестора, а уже в декабре совершил успешный выход — стартап был куплен американской соцсетью Pinterest.

Ниши на радаре инвесторов

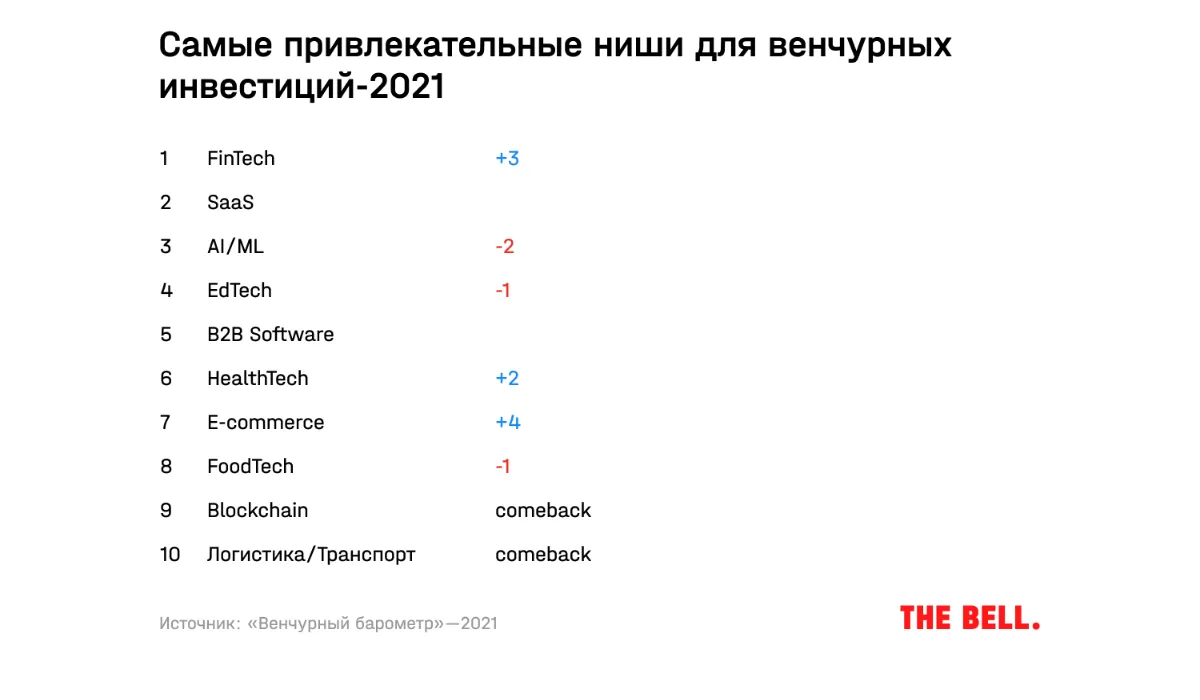

Согласно итогам «Барометра», среди самых востребованных венчурными инвесторами ниш с 2014 года укрепляется FinTech. Также в топ привлекательных направлений регулярно попадает искусственный интеллект и машинное обучение (AI/ML), что неудивительно — этот технологический компонент «зашит» уже в трети всех ИТ-стартапов.

Среди непривлекательных ниш еще в 2014-м инвесторы выделяли социальные сети и travel-приложения, игры и мессенджеры. Казалось, свободных ниш в этих сегментах не осталось, но наши респонденты оказались не правы — в 2021-м мы все активно пользуемся Telegram, TikTok, а команды из России и Украины занимают первые места на главных мировых киберспортивных турнирах.

В 2017 году случились криптохайп и волна ICO, однако большинство инвесторов на тот момент сошлись во мнении, что ажиотаж вскоре сойдет на нет. Уже через год эти технологии в рейтинге перспективных ниш упали на последнее место. В топ списка-2018 попали FoodTech и маркетплейсы, а на третье место ворвался EdTech. В 2019-м, согласно замерам «Барометра», интерес к образовательным технологиям достиг пика. По подсчетам Inc., в том году в EdTech инвесторы вложили 812 млн рублей. А лидировало направление решений для бизнеса (SaaS) – 3.9 млрд рублей. Неудивителен был и ажиотаж вокруг FoodTech – активно набирал популярность формат «темных» кухонь. Правда, в денежном выражении российский венчур этого хайпа не почувствовал: в 2018-2019 фудтех-стартапы не попадали в лидеры по привлеченным суммам.

В 2020 году мы вновь спросили у инвесторов, в каких нишах они совершили успешные сделки за последние два года. Топ лидеров в ответах стабилен с 2018 года — AI/ML, SaaS, FinTech и EdTech. Причем сделки в образовательном сегменте, согласно данным Dsight, в 2020 году впервые опередили остальные сегменты по количеству — 36 штук.

С 2014 года инвесторы говорили о том, что в их фокусе находятся проекты с международным потенциалом, но лишь в 2020-м рынок наконец смог похвастать целым рядом стартапов, запущенных российскими основателями за рубежом. Особенно ярко тренд отразили FoodTech-сервисы: российские предприниматели и их партнеры открыли FridgeNoMore в Нью-Йорке, FoodRocket в Калифорнии, Jiffy в Лондоне, GetFaster в Берлине, Vembla в Стокгольме и Tiggy в Канаде.

В 2021-м получил развитие и тренд на экспорт EdTech: так, $11 млн от пула во главе с Baring Vostok привлекла онлайн-школа цифровых профессий EBAC Online, созданная российскими основателями для латиноамериканского рынка, а российский сервис Skillbox приобрел бразильскую школу Mentorama.

Нереализованный потенциал государства

Огосударствление венчура было главным прогнозом респондентов «Барометра» в 2014 году, пережило пик в 2015-м и пошло на спад. И хотя как явление этот тренд со временем выпал из венчурной повестки, он не сошел на нет: ФРИИ, «Сколково», РФПИ, ВЭБ, ВТБ, «Сбер» и многие другие государственные компании или компании с государственным участием остаются важными игроками рынка сегодня.

В 2020-м, согласно подсчетам Inc., государственные игроки по объему инвестиций на локальном рынке даже обогнали частные фонды — 3,2 млрд рублей против 2,3 млрд. Активно инвестировали Veb Ventures (Доктор рядом, Alphaopen), РФПИ (1 млрд рублей в NTechLab, Carprice), Moscow Seed Fund, Инвестиционный венчурный фонд Республики Татарстан и другие фонды с госучастием.

С 2014 года респонденты «Барометра» говорят о том, что государство должно снизить налоги и уменьшить объем денег, инвестируемых в стартапы, а вместо этого вкладывать в инфраструктуру рынка и действовать по модели фонда фондов. Большинство инвесторов на протяжении всей истории нашего исследования сходятся во мнении, что в первую очередь властям следовало бы усовершенствовать законодательство, создать эффективную регуляторику, ввести налоговые преференции (одного «Сколково» на всю страну мало), обеспечить проектам субсидируемый доступ к ресурсам (технопарки). Важным условием развития рынка его игроки считают и обеспечение доступа иностранных инвесторов — конкурентное давление на отрасль было бы гораздо выше, что автоматически вело бы к повышению ее эффективности.

Так как основной болью для российского венчура остается дефицит выходов, больше половины респондентов призывают государство стимулировать рынок приобретения проектов у инвесторов, развивать культуру покупки инноваций.

Рынок в цикле кризисов

История российского венчура — это сменяющие друг друга периоды зарождающихся и угасающих надежд, когда оптимизм сменяется разочарованием, и наоборот. Цикл венчурного рынка — около 10 лет, однако в России мы переживали кризис, который отбрасывал нас назад, чаще — каждые шесть лет (в 2008-м, 2014-м и 2020-м). К этому добавлялись политические скандалы, санкции, скачки валютных курсов, нестабильный деловой климат и охлаждение отношений с Западом. Все это сдерживающие рост индустрии факторы, единогласны наши респонденты.

При этом они уже привыкли работать в условиях негативных потрясений и воспринимают их уже как «не-новую» реальность. Из года в год, несмотря на новые барьеры, венчурные инвесторы наращивают количество и объем сделок. Даже в пандемийном 2020-м рынок вырос почти вдвое, и пусть на такой результат в денежном выражении повлияли несколько крупных сделок, активность инвесторов подтверждало и динамика числа сделок: 180 по сравнению с 134 в 2019-м (данные Inc.). И несмотря на разговоры об исходе инвесторов из России, по факту около 53% портфельных компаний наших респондентов — местные стартапы.

В части расстановки сил на рынке происходят позитивные сдвиги. Корпораций, которые работают с инновациями, стало намного больше в разных отраслях. IPO и другие истории успеха также стали бустерами перемен к лучшему — для российских компаний открыта возможность новых траекторий для развития, не ограниченных продажей крупному стратегу на родине, а у инвесторов появились новые пути выхода из проектов.