Первый день торгов: почему акции на Московской бирже оказались в плюсе и к каким бумагам стоит присмотреться

The Bell

Торги на Московской бирже стояли почти месяц. Еще несколько недель назад участники рынка полагали, что с их возобновлением стоимость бумаг сильно упадет. Однако этого не произошло. Что помогло избежать обвала, к каким акциям стоит присмотреться и почему сейчас не время для резких маневров — в колонке Михаила Ганелина, старшего аналитика инвестиционной группы «Атон».

При поддержке

Российский рынок акций возобновил торги после почти месячной паузы. Это был важный день, к которому участники рынка готовились с нескрываемым волнением. Рынок не подвел, открывшись намного выше ожиданий. Стоимость акций большинства из 33 компаний, которые регулятор допустил к торгам, в первый час увеличилась на 10–20% к закрытию Московской биржи в пятницу 25 февраля. При этом одинаково сильно росла стоимость большинства бумаг вне зависимости от того, в каком секторе работают компании — нефтегазовом, металлургическом или банковском, и вне зависимости от их финансового положения в текущих экономических условиях. Это говорит о том, что с утра на рынке царил спекулятивный ажиотаж со стороны розничных инвесторов, которые стремились покупать любые ликвидные бумаги, не обращая внимания на их фундаментальную привлекательность. Впрочем, уже через час ажиотаж ослаб, и к закрытию рынка в 14:00 рост многих акций скорректировался. В итоге индекс Московской биржи оказался на 4,4% выше, чем на закрытии торгов в пятницу 25 февраля, объем торгов составил 108,6 млрд рублей — почти в три раза больше среднего объема торгов, к примеру, за прошлый год. Половина объема торгов прошла в первый час, около 60% их участников — физические лица.

Почему рынок не рухнул вопреки ожиданиям

Еще несколько недель назад мы предполагали, что акции российских компаний могут подешеветь на открытии торгов на 30–40% к цене закрытия в пятницу 25 февраля. Однако с тех пор ситуация изменилась. Тщательная подготовка к открытию рынка со стороны регулятора и участников рынка, новости о том, что Минфин с помощью ВЭБа может потратить на покупку акций российских компаний до 1 трлн рублей из Фонда национального благосостояния (ФНБ), готовность некоторых компаний выкупать свои акции, благоприятная конъюнктура на сырьевых рынках, запрет на торговлю для иностранных инвесторов и запрет коротких продаж — все это укрепило веру инвесторов и позволило избежать глубокой коррекции при открытии рынка. Надо отметить, что никакой искусственной поддержки рынка ВЭБом или другими крупными игроками замечено не было.

Впрочем, основная причина сильного спроса на акции в другом — в защите от инфляции.

Акции защитят от инфляции

Как сохранить сбережения в условиях высокой инфляции? Вариантов немного. Банковские депозиты формально предлагают до 20% годовых в рублях, но сроки таких вкладов не превышают 6 месяцев, в то время как инфляция может оказаться существенно выше. Инвестиции в недвижимость — неплохая альтернатива, предлагающая защиту от инфляции на горизонте 5–10 лет, но у этого класса активов есть проблема ликвидности. Сбережения в валюте сейчас тоже не защитят от инфляции. Доходность длинных облигаций ниже 15%. Это неплохо, но по крайней мере в 2022 году инфляция будет выше, прогнозов на следующий пока никто не строит.

Михаил Ганелин Cтарший аналитик инвестиционной группы «Атон»

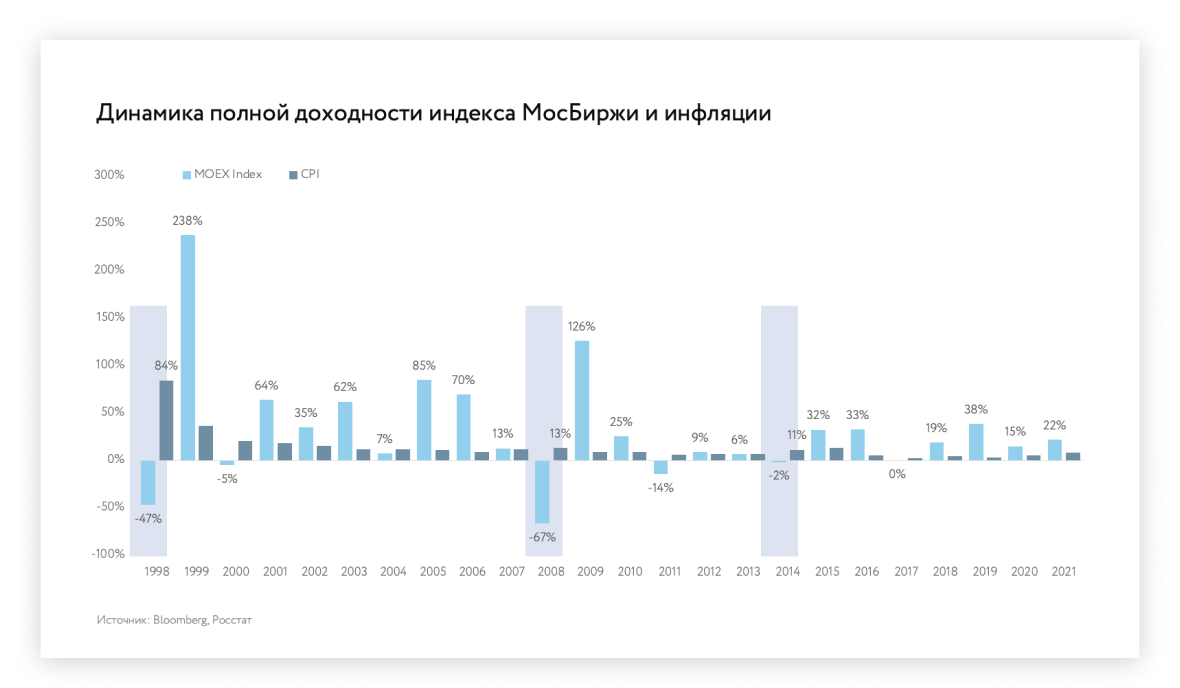

Для примера: средняя доходность рублевого индекса Мосбиржи с момента своего запуска в 1997 году составила 20% (с учетом реинвестированных дивидендов) против средней инфляции в 12,4% за тот же период. За прошедшие 25 лет инфляция семь раз обгоняла доходность рынка акций. После глубоких кризисов 1998, 2008 и 2014 годов российский фондовый рынок уже на следующий год рос в рублях на 238%, 126% и 32% соответственно. Учитывая большую долю экспортных компаний в структуре индекса биржи, рублевые индексы восстанавливались до своих пиковых докризисных значений относительно быстро. В 1998 и 2014 годах это заняло меньше года, в 2008 году — больше двух лет.

Желание защититься от инфляции и есть главная причина того, что российский рынок открылся сильным ростом.

На какие акции обратить внимание

После ажиотажного первого дня торгов, скорее всего, придет охлаждение. Мы не видим пока оснований для ралли, так же как не ждем тех цен, которые были в четверг 24 февраля в день начала спецоперации. Вероятно, в первые недели торгов сохранится высокая волатильность, когда стоимость акций в течение дня может колебаться на 10–15%.

Российские экспортеры — нефтегазовый сектор, цветная металлургия и отрасль удобрений — компании, которые стоит рассматривать для инвестиций в первую очередь. Цены на многие сырьевые товары за последние недели существенно выросли, а рубль обесценился на 25%, что должно привести к рекордным доходам экспортеров в этом году. Наши предпочтения среди компаний-экспортеров: «Норникель», «Лукойл», «Газпром», «Алроса», «Полиметалл».

Однако основное значение при принятии решения об инвестировании будут играть стоимость активов компании и перспективы ее развития. Иными словами: пусть некая компания находится в трудном положении (но не банкрот), но при этом имеет перспективы развития и ее акции неоправданно дешевы, то такие бумаги тоже надо рассматривать для инвестиций.

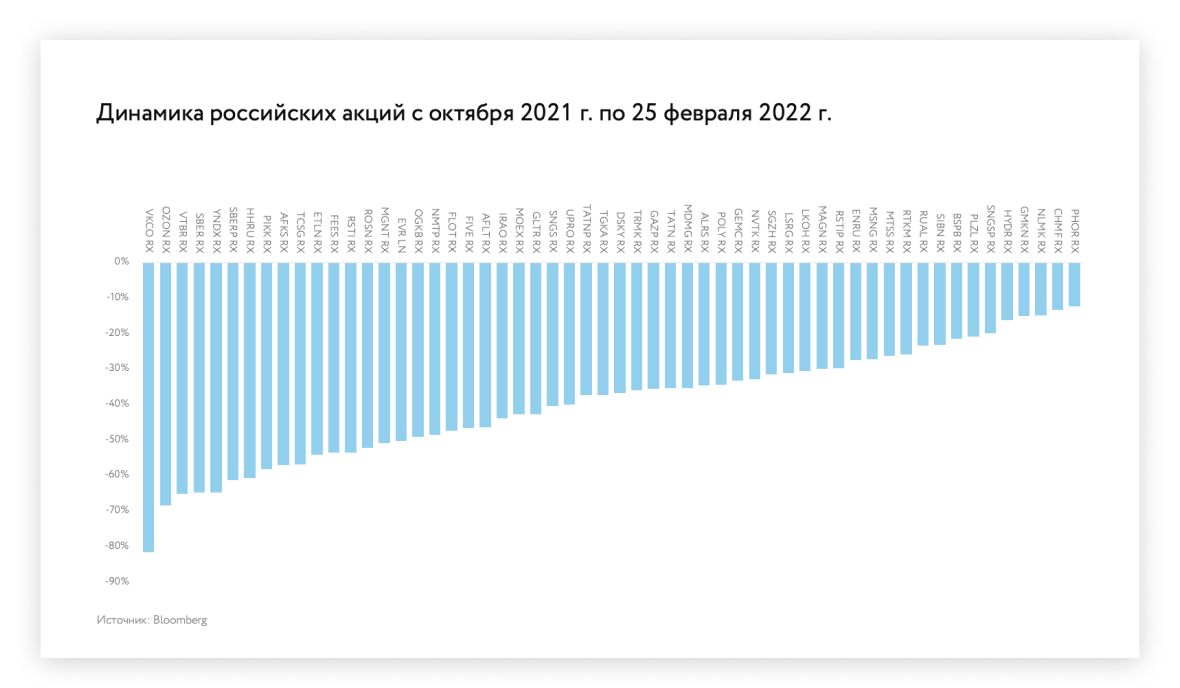

Торги акциями компаний второго эшелона и депозитарными расписками пока не возобновились. Однако именно в этих бумагах были самые глубокие коррекции в феврале. В период кризиса им будет намного тяжелее, чем экспортерам, но и потенциал роста при восстановлении экономики у них выше. Здесь мы выделяем такие компании, как Yandex, VK Group, Сбербанк, TCS Group, «АФК Система». При составлении инвестиционного портфеля стоит смотреть на рынок шире — делать диверсифицированный портфель из надежных экспортеров и сильно подешевевших из-за распродаж компаний — лидеров в других секторах.

Перспективы дивидендов

По мере коррекции рынка с начала года потенциальные дивидендные доходности российских компаний доходили до 20–25%. Однако сейчас ситуация радикально изменилась.

Мы думаем, что от дивидендов откажутся финансовые организации, так как им необходимо поддержать капитал. Сократить дивиденды могут частные сырьевые компании, в том числе металлургические, которые всегда были лидерами по доходности, но сейчас испытывают давление из-за санкций, ограничений экспорта и требований правительства снизить цены на внутреннем рынке. Остается открытым вопрос по дивидендам госкомпаний — «Газпрома», «Роснефти», «Алросы», «РусГидро», «Газпром нефти», которые в том числе поступают в бюджет. Если ожидаемые дивиденды по этим компаниям сохранятся, то их дивидендная доходность составит 20–25%. Это сопоставимо с уровнем процентных ставок в экономике. В частности, мы ожидали, что дивиденды «Газпрома» составят около 47 рублей на акцию, это дает 21% доходности. Аналогичная дивидендная доходность может быть в акциях «Алросы» и «Лукойла».

В заключение хочется добавить, что в мировой истории есть примеры глубоких кризисов и падения рынков на 50% с лишним (нефтяной шок 1973 года, Иран в условиях санкций, дефолты Аргентины). Однако фондовый рынок всегда продолжал работать, а за глубоким спадом следовало восстановление через один-два года.

редактор Дарья Громова

Разумной альтернативой остаются вложения в акции, которые в среднесрочной и долгосрочной перспективе обгоняют инфляцию.