Прощай, Европа, привет, Китай? Сколько экспорта из России «переварит» главная азиатская экономика

Китайский рынок огромен — ВВП страны за 2021 вырос до $17,7 трлн. На фоне потери европейских и американского рынков переориентация экспорта на Китай и другие азиатские страны выглядит логичным ходом для многих российских поставщиков. Но нужно ли Китаю столько российского сырья? Разбираемся вместе с Андреем Лобазовым, старшим аналитиком инвестиционной группы «Атон», на примере металлургического сектора.

При поддержке

Китай — крупнейший потребитель по многим видам сырья: на него приходится больше 50% общемирового потребления стали, никеля, меди. Но одновременно в Китае настолько мощное собственное производство, что в среднем страна импортирует только 20-25% того, что ему нужно из сырьевых товаров.

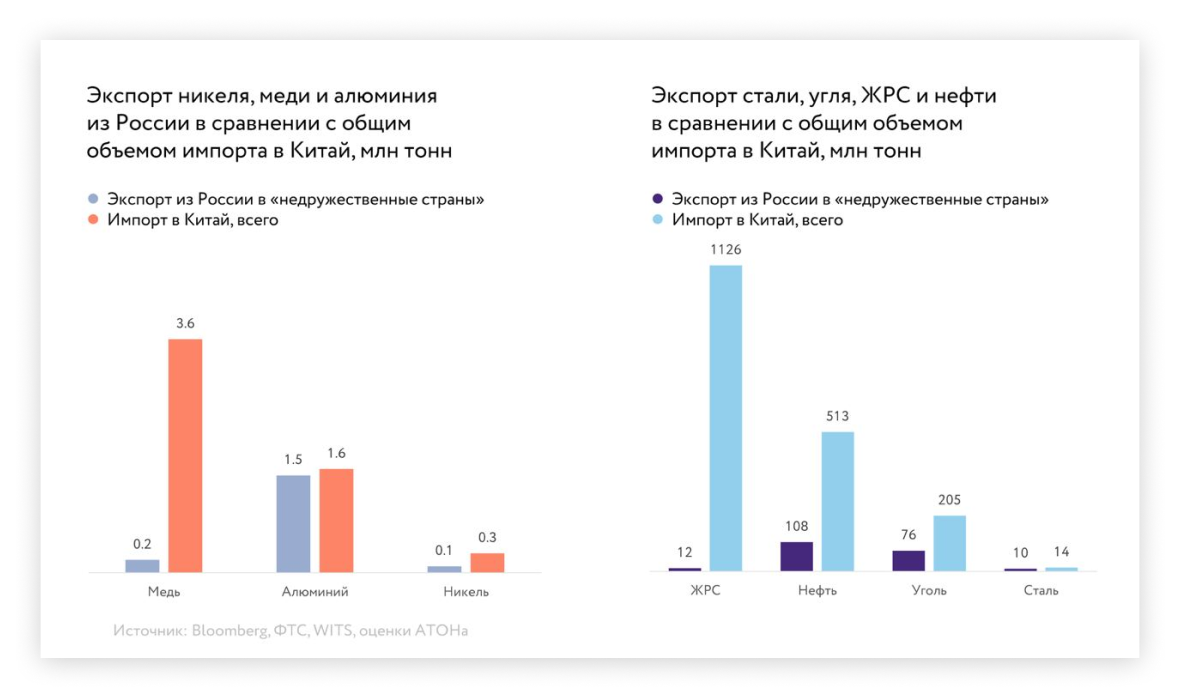

По большинству металлов, которые экспортируются из России, Китай является нетто-импортером. Но легко поглотить российские объемы, которые до недавнего времени шли в Европу и США, Китай сможет только по двум видам сырья — железной руде и меди. Их Китай закупает в колоссальном количестве, и весь российский экспорт — 1% и 7% от объема китайского импорта соответственно.

По стали все существенно сложнее: те объемы, которые идут из России в «недружественные государства» (около 10 млн тонн), — это 70% всего импорта Китая. Российский алюминий — это по объему почти 100% импорта в Китай, никель — 30%, уголь — 40%. Чтобы поглотить такие объемы из России, нужно будет отвернуться практически от всех поставщиков, а это, если и произойдет, скорее всего, приведет к дополнительному снижению цен реализации.

Нельзя исключить роста импорта со стороны Поднебесной - например, для достижения целей по снижению уровней выбросов внутри страны.

Выгодно ли российским поставщикам переключаться на работу с Азией и, в частности, Китаем с точки зрения цен?

Цветные металлы здесь торгуются с премией к европейским котировкам. Так называемая китайская премия на никель и алюминий связана с тем, что в стране физический недостаток металла. Так что по этим металлам переориентация каких-то объемов с точки зрения ценовой конъюнктуры выглядит выигрышной. Сталь же, напротив, исторически торгуется в Шанхае с дисконтом к европейским и черноморским ценам, и за последний год дисконт вырос.

Наконец, мы посмотрели на ситуацию с точки зрения логистики.

Расстояние от Москвы до Китая составляет 5360 км против 1860 км до Германии, так что транспортные издержки при переориентации из Европы в Азию будут выше. Но, учитывая многочисленные логистические трудности, с которыми сейчас сталкиваются компании, вряд ли можно точно оценить, как повлияет переориентация на азиатские рынки на транспортные расходы.

Объективные проблемы с логистикой есть: нехватка контейнеров и судов в портах, а также дорожающий фрахт — все это привело к тому, что стоимость транспортировки подскочила. Рассматриваются альтернативные пути, но пока очевидных ключей к решению проблемы нет. Основная дополнительная нагрузка может лечь на РЖД, которые и так были перегружены в этом направлении. Так что рост расходов на транспортировку и сложности с отгрузкой практически неминуемы.

24%

— на столько по сравнению с прошлым годом увеличился объем контейнерных грузовых перевозок через БАМ и Транссиб в марте

Что говорят металлургические компании?

Из металлургов тяжелее всего ситуация сейчас складывается у производителей стали: последние пакеты санкций затронули крупнейших акционеров компаний, соответственно, компании хотя и сами не попали в SDN-лист, но столкнулись с рядом серьезных проблем. Основная из них — невозможность проводить платежи в валюте. Это ударило по экспортным поставкам даже сильнее, чем необходимость уходить с европейского рынка и спешно переориентироваться на другие страны.

Компании пытаются выйти из-под санкций, но в скорое завершение этой истории верится с трудом: «Русалу» в свое время для этого пришлось получить одобрение на уровне Сената США. Более простым способом могло бы быть изменение валюты платежей — например, на китайский юань.

К сегодняшнему дню избежать этих проблем смог НЛМК: возможно, санкции ЕС и США не затронули компанию из-за наличия прокатной мощности в США и Европе, которые пострадали бы из-за ограничительных мер. Соответственно, сейчас НЛМК имеет наименьшие сложности с поставками своих полуфабрикатов в Европу и с проведением платежей. Есть надежда, что увеличение экспортных поставок НЛМК немного освободит место на «тесном» российском рынке.

На внутреннем рынке спрос на сталь продолжает угасать: застройщики не спешат браться за новые проекты, заканчивая текущие. Ведущие аналитические агентства по рынку стали прогнозируют, что объем спроса на сталь в России упадет сильно больше 10% в этом году — это более-менее совпадает с ожиданиями участников рынка и похоже на умеренно негативный сценарий. Ситуация может улучшиться, если правительство займется стимулированием строительного сектора — например, с помощью снижения процентной ставки и новых крупных инфраструктурных проектов.

Сложности с продажами пока не сильно затронули производство компаний — загрузка остается близкой к полной. Этому способствуют низкие запасы на складах и отсутствие существенной долговой нагрузки. Вероятно, во втором квартале мы увидим рост оборотного капитала, а затем, по мере восстановления логистических цепочек, он начнет снижаться.