Что мне с этого: шесть причин обзавестись дебетовой картой Рокетбанка

В России сейчас более 250 млн пластиковых карт. Большая часть из них дебетовые, однако именно на эту многочисленную группу карт обращают меньше внимания и часто пользуются просто той, которую оформили, например, при устройстве на работу. А между тем дебетовая карта с хорошими условиями позволяет не просто экономить на покупках, но и фактически зарабатывать на них. Вместе с нашим партнером — Рокетбанком — мы нашли шесть преимуществ современных дебетовых карт и хотим рассказать, как выбирать такие карты.

Хотя кажется, что слово «кэшбэк» вошло в обиход совсем недавно, на самом деле такие программы лояльности появились еще в 1985 году: американская сеть супермаркетов Sears выпустила карту рассрочки с возвратом в конце года от 1% до 5% с каждой покупки. Мотивация, при которой часть стоимости покупок возвращается в виде бонуса, до сих пор считается самой эффективной, потому что способна приносить клиентам вполне реальную выгоду. Агентство Markswebb разделяет программы лояльности банков на десять типов. Самые популярные в России — мили, льготное обслуживание и, конечно, кэшбэк. Рокетбанк, например, возвращает от 1% до 10% со всех покупок по карте бонусными рокетрублями. Ими можно компенсировать стоимость покупок. При этом у карты Рокетбанка бесплатное обслуживание.

В текущей экономический ситуации каждый пытается найти выгодный способ накопления или хранения денег. О том, что у них есть накопления, заявляют 48% жителей России, не более 20% из них инвестируют их куда-то, остальные предпочитают просто откладывать средства, часто наличными. Разумеется, дебетовая карта — это не инвестиционный инструмент и не вклад, однако вы можете получать вознаграждение не только за покупки, но и за сам факт наличия денег на ней. В некоторых банках проценты на остаток начисляются, только если клиент держит на карте определенное количество денег. У карты Рокетбанка нет верхних и нижних порогов, 5,5% годовых в рублях ежемесячно начисляется на остаток средств на любую сумму.

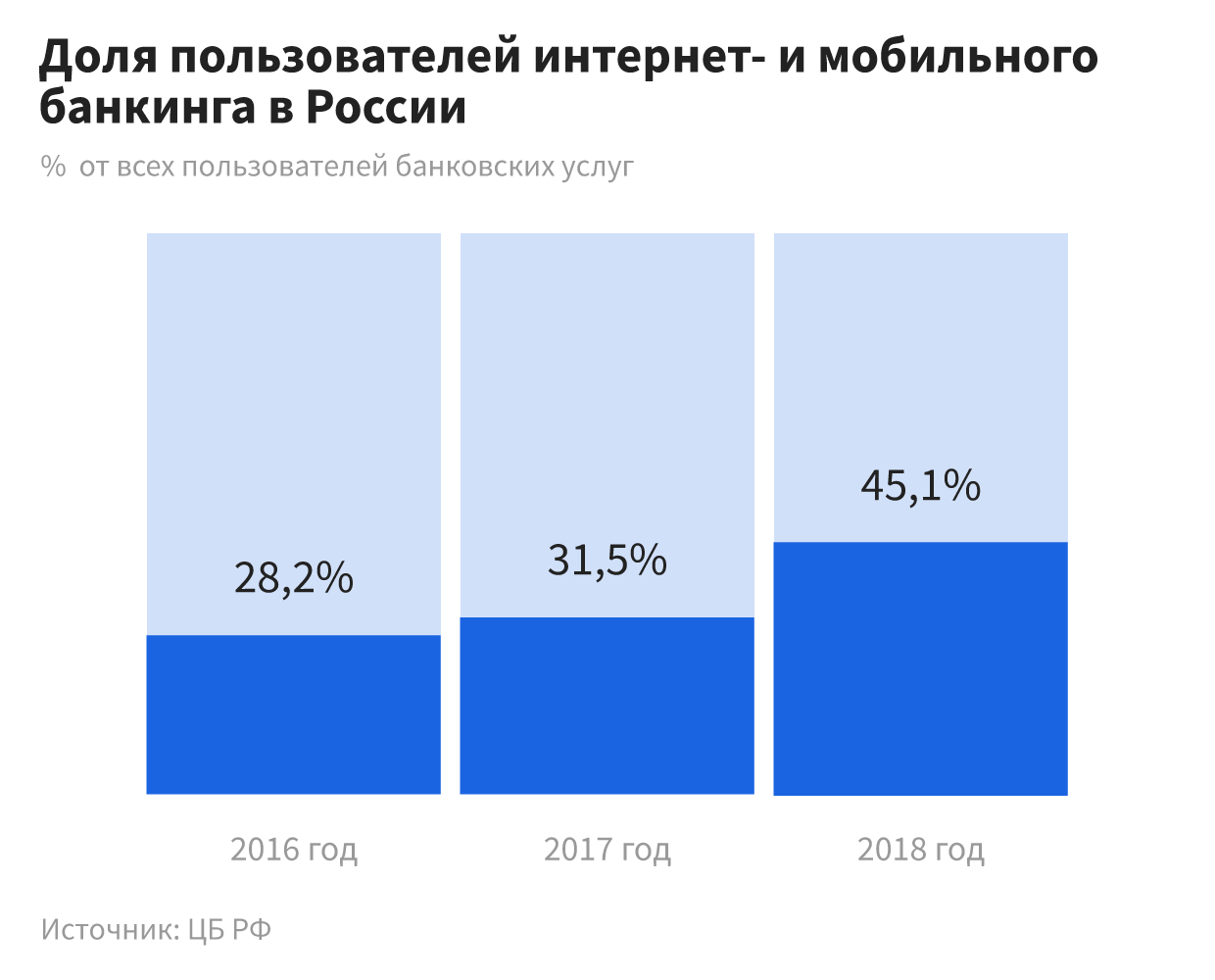

Интернет-банки — то есть банки без отделений с колоннами, окошек и кассиров — все еще вызывают недоверие у некоторых пользователей. Однако во всем мире все больше людей предпочитают финтех банкам, потому что рядовому пользователю важны скорость, качество и выгодные условия использования конкретных услуг, а не бренд на карточке. Так, например, в Великобритании интернет-банки без отделений всего за несколько лет заняли 14% рынка традиционных банковских услуг. Большинство стараются замкнуть пользователя внутри собственной инфраструктуры: снимают комиссии за снятие в чужих банкоматах, комиссии за перевод на карты других банков и т.д. Все это создает иллюзию, что банк всегда физически должен быть рядом. На самом деле карта и мобильное приложение Рокетбанка позволяют также снимать деньги без комиссии в любых банкоматах и переводить их в несколько кликов на карты других банков, а решить любые вопросы можно без физического отделения (и даже без звонка по телефону).

К сожалению, и мелкие, и крупные банки не всегда до конца честны с клиентами, а пользователи порой недостаточно внимательны. Поэтому в процессе обслуживания возникают многочисленные вопросы, противоречия и неожиданные траты. И здесь «обычному банку» есть чему поучиться у финтеха. О пользователе услуги несложно позаботиться: во-первых, потребуется прозрачная система тарификации, просто и понятно обозначенная в договоре без звездочек и галочек, во-вторых, оперативная клиентская поддержка, которая не только может ответить на стандартные вопросы по скрипту, но и попытается решить более сложные ситуации и даст адекватное объяснение. Обычно в банках такой уровень клиентского сервиса доступен только пользователям премиальных продуктов. У Рокетбанка это неотъемлемая часть взаимодействия со всеми клиентами. Она работает круглосуточно и входит в число лучших сервисов в России.

Еще одна причина, по которой интернет-банки составляют серьезную конкуренцию традиционным, — мобильное приложение для них не дополнение к сервису, а само по себе сервис. Банковские приложения постоянно ищут баланс между простотой интерфейса, полезными услугами и развлекательной составляющей для пользователя. В приложении Рокетбанка легко создать счета-копилки на разные цели. Оптимизировать можно совсем неожиданные вещи: например, одолжить другу или коллеге, которые тоже являются владельцами карты, деньги и сразу запросить их назад. В ленте операций друга появится специальная кнопка. Так что, как только человек захочет вернуть сумму, он сможет это сделать одним нажатием.

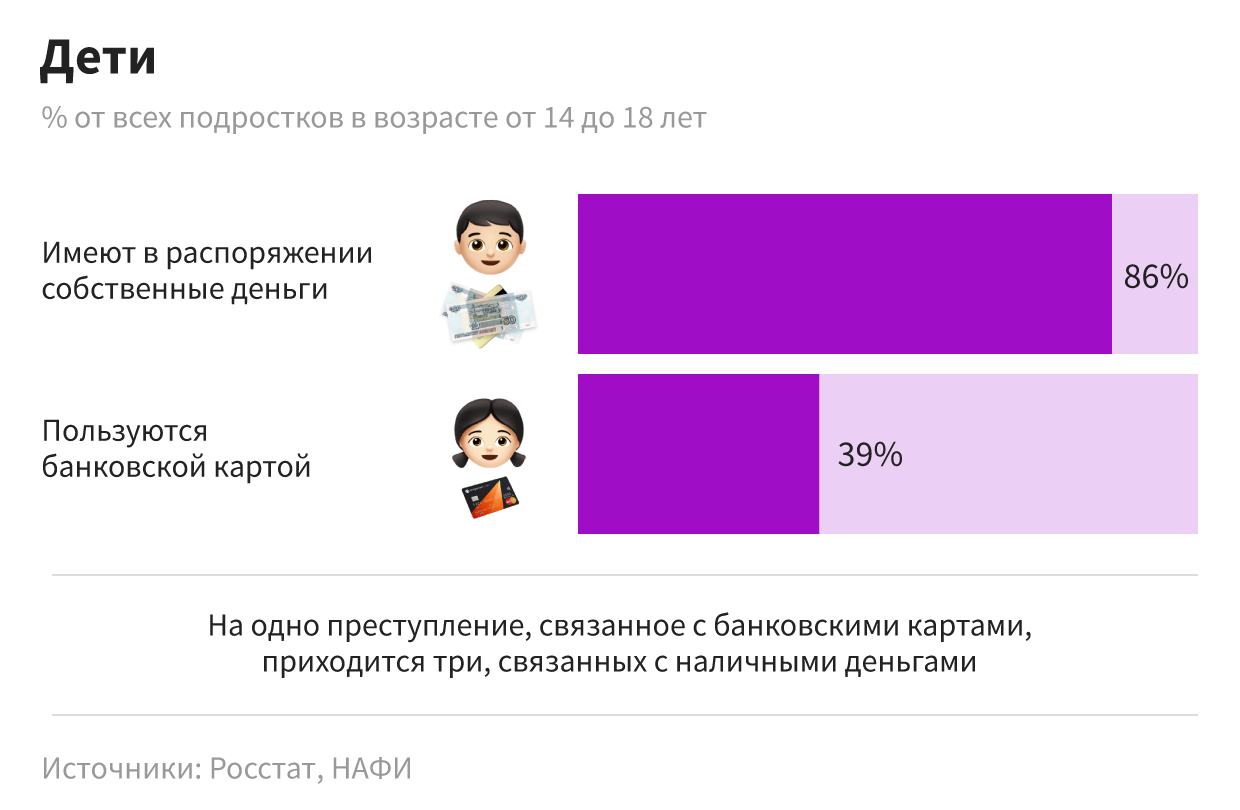

Детализация расходов и планирование — это главные шаги для построения бюджета. Приложение Рокетбанка позволяет контролировать не только личный, но и семейный бюджет. Можно включить совместную аналитику с другими клиентами: родителями, партнером и даже ребенком. Хотя особенности финансового поведения детей формируются уже в 7 лет, 61% россиян вообще не посвящает их в детали планирования семейных трат. В результате ребенок просто не может научиться анализировать свои доходы и расходы. Поэтому, как только у чада появляются самостоятельные средства, стоит завести ему карту. Оформить ее можно с 14 лет. С помощью интернет-банка подросток в игровой форме сможет анализировать свои расходы, ставить цели по накоплению. А родители будут уверены, что он и его деньги находятся в куда большей безопасности, чем если бы они выдавали ему наличные.

Чтобы оформить заявку, просто введите номер телефона и нажмите «Дальше».