Стратегии инвестбанков, о которых мы рассказывали в прошлых выпусках рассылки, рассчитаны на активных инвесторов, которые хотят получить доходность выше рынка в ближайший год. Но точность таких прогнозов традиционно невысока, потому что ситуация во многом зависит от макроэкономики, которую трудно предсказывать. Минувший год — яркий пример.

Некоторые инвесткомпании предлагают взглянуть на рынки с точки зрения долгосрочного инвестора с горизонтом в 5–10 лет. В этом случае оценки рынка и долгосрочные исторические тренды играют более значимую роль, а потому динамику активов проще прогнозировать. В этом материале расскажем о нескольких таких стратегиях.

Стратегия Vanguard

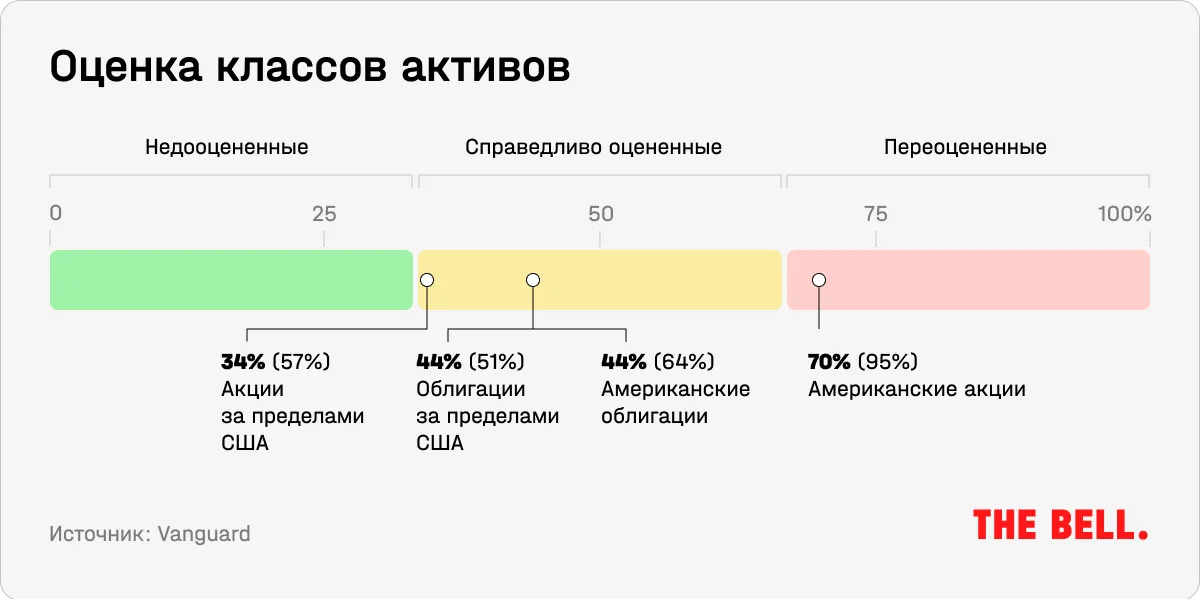

Несмотря на значительное снижение оценок акций из-за изменения ожиданий по ставкам в прошлом году, американские бумаги все еще остаются переоцененными с точки зрения ожидаемой в ближайшие 10 лет доходности. Об этом говорится в стратегии крупнейшего в мире провайдера и основоположника индексных фондов Vanguard, выпущенной в конце 2022 года. Мировые акции теперь, напротив, находятся на нижней границе справедливой оценки.

Обоснованность текущей оценки акций США аналитики Vanguard определяли как отношение текущего значения циклически скорректированного индекса Шиллера (cyclically adjusted Shiller price/earnings ratio, CAPE) к «справедливому» значению CAPE для американского рынка акций в 1940–2022 годах.

- CAPE — отношение цены к скользящей средней прибыли за 10 лет. Такая нормализация позволяет сгладить колебания прибылей из-за бизнес-циклов.

- Справедливый CAPE — уровень CAPE, к которому должен стремиться рынок, с учетом уровня ставок и инфляции. Снижение справедливого CAPE означает увеличение риск-премии за вложения в акции.

Так, 30 сентября 2022 года американские акции находятся в 70-м процентиле относительно долгосрочных исторических средних значений. За год до этого, 30 сентября 2021-го, они находились в 95-м процентиле. CAPE, несмотря на снижение, все еще находится выше диапазона справедливых значений.

Для расчета уровня оценки глобального рынка берутся развитые и развивающиеся рынки с весами 70% и 30% соответственно, для которых в знаменателе используется CAPE для соответствующих страновых индексов MSCI. Самыми недооцененными из международных являются акции развивающихся рынков, оценка которых относительно исторических средних значительно снизилась. Акции развитых стран стоят немного дороже, но близки к нижней границе справедливой оценки.

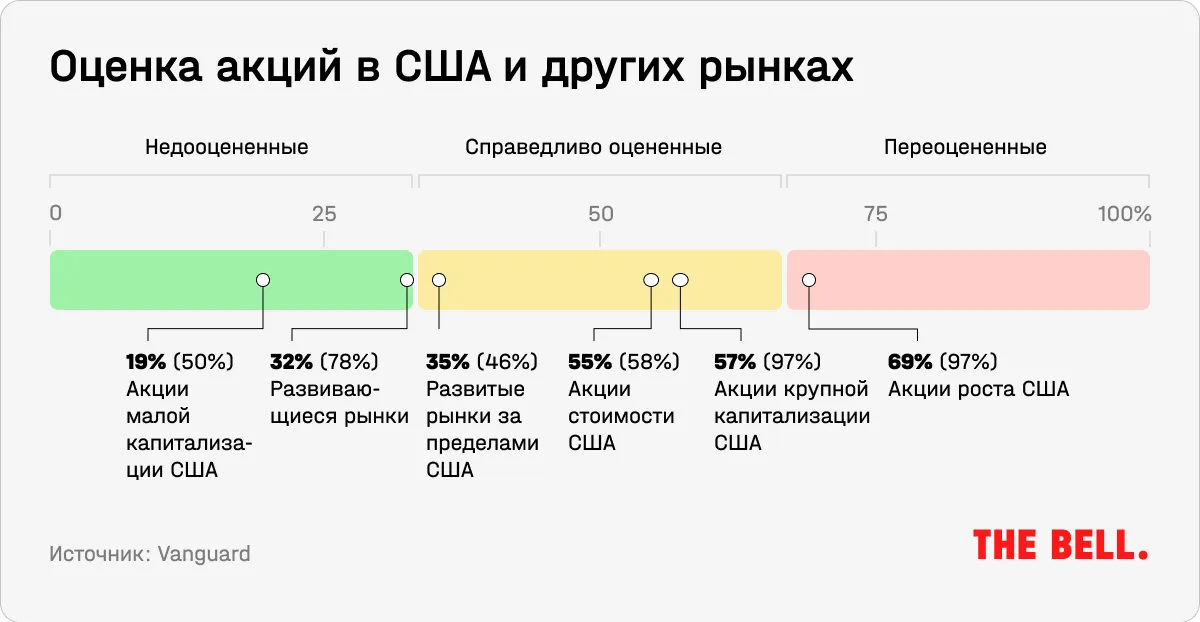

Но при этом и на американском рынке есть недооцененный сегмент — это акции компаний малой капитализации (нижние ⅔ индекса Russell 3000 по стоимости компании). Акции стоимости (нижние ⅓ индекса Russell 1000 по P/BV) по стоимости выглядят справедливо оцененными, а акции роста (верхние ⅓ индекса Russell 1000 по P/BV) все еще выглядят переоцененными.

Это подтверждает консенсусное мнение аналитиков из инвесткомпаний AQR и GMO, специализирующихся на инвестировании в недооцененные активы, и некоторых инвестбанков — мы об этом рассказывали в прошлом выпуске рассылки. Они считают, что пузырь в акциях роста еще не лопнул, но и доходность в США нужно искать уже в самых дешевых (deep value) бумагах.

Вы видите только часть этого материала

Этот материал был написан специально для нашей еженедельной рассылки Bell.Инвестиции. Это платный продукт. Чтобы прочитать статью целиком и иметь доступ ко всему контенту The Bell для инвесторов, подпишитесь на рассылку.