К 1 ноября средневзвешенные ставки по ипотеке снизились до 9,41%. Так дешево она не стоила с 2005 года (это последний год, за который есть статистика по этому типу кредитов на сайте Центробанка). Но дальше дешеветь ипотека в ближайшее время не будет: ЦБ уже начал повышать ключевую ставку, за регулятором последуют и банки. А это значит, стоит поспешить не только тем, кто покупает жилье сейчас, но и тем, кто хочет снизить платежи по ипотеке, которую брал под больший процент.

Сколько переплачивают владельцы «старой» ипотеки. Платформа «Тинькофф Ипотека» по просьбе The Bell рассчитала, сколько могли бы сэкономить обладатели ипотеки, если бы они рефинансировали свой кредит в этом году. Экономия вычислялась для среднего в Москве кредита в 4 млн рублей, который брался с 2005 по 2017 год на 25 лет под средневзвешенную ставку в год выдачи (красная кривая на графике), а рефинансировался под средневзвешенную ставку 2018 года — 9,5%. При этом мы не учитывали возможность досрочного погашения части рефинансируемого кредита, считая, что его погашение идет по плану, который был составлен банком при выдаче. Столбики внизу — это выгода, то есть разница в выплатах по процентам банку, которую получат клиенты при рефинансировании кредита.

Как достигается экономия. Экономия при рефинансировании ипотеки достигается за счет сокращения срока выплаты или за счет сокращения срока платежа. Банк «ДельтаКредит» по просьбе The Bell рассчитал экономию в ежемесячных платежах для средних кредитов для России (2 млн рублей) и Москвы (4 млн рублей), взятых в 2012, 2015 и 2016 годах на 15 лет. Для 2015 и 2016 годов мы взяли ставки в 15 и 13% соответственно, а по 2012 году — ставку в 12,3%. Банк посчитал, насколько сокращается ежемесячный платеж по кредитам при рефинансировании по ставке в 10%.

Кому стоит рефинансировать кредит. При принятии решения о рефинансировании нужно учитывать несколько факторов — разницу в ставках двух кредитов и срок, оставшийся до полного погашения ипотеки.

- Разница в ставках. Рефинансирование ради экономии имеет смысл при разнице ставок в 1,5–2 процентных пункта, комментируют свои расчеты эксперты «Тинькофф Ипотеки». Если ставка по новому кредиту будет ниже всего на 1–1,5 п.п., смысла рефинансировать кредит нет, поскольку при рефинансировании возникают дополнительные расходы: оформление справок, доверенностей, оценки недвижимости, страхование и прочее, говорит Антон Павлов, управляющий директор по розничным продуктам Абсолют Банка. Такие платежи в совокупности могут составить около 10–15 тыс. рублей. При разнице ставок более 1,5 п.п. сопутствующие рефинансированию расходы могут отбиться за 1–6 месяцев, иногда чуть дольше, свидетельствуют расчеты «Тинькофф Ипотеки».

- Срок обслуживания ипотеки. По словам руководителя дирекции по развитию ипотечного кредитования Альфа-банка Артема Иванова, при принятии решения о рефинансировании нужно учитывать продолжительность выплат по кредиту. При аннуитетной ипотеке (а выдается, как правило, именно она) сначала выплачиваются в основном проценты по кредиту, а уже после — тело платежа. Поэтому если вы платите больше половины срока, то рефинансировать ипотеку имеет смысл только при серьезной разнице в ставках.

- Универсальная формула. Чтобы понять, стоит ли рефинансировать ипотеку, клиент должен посчитать, какая совокупная выплата по процентам ему предстоит до окончательного погашения текущего кредита, запросить у потенциального кредитора размер переплаты по процентам по новому кредиту, а потом вычесть из первой суммы вторую, а также сумму, которую он потратит при оформлении новой сделки.

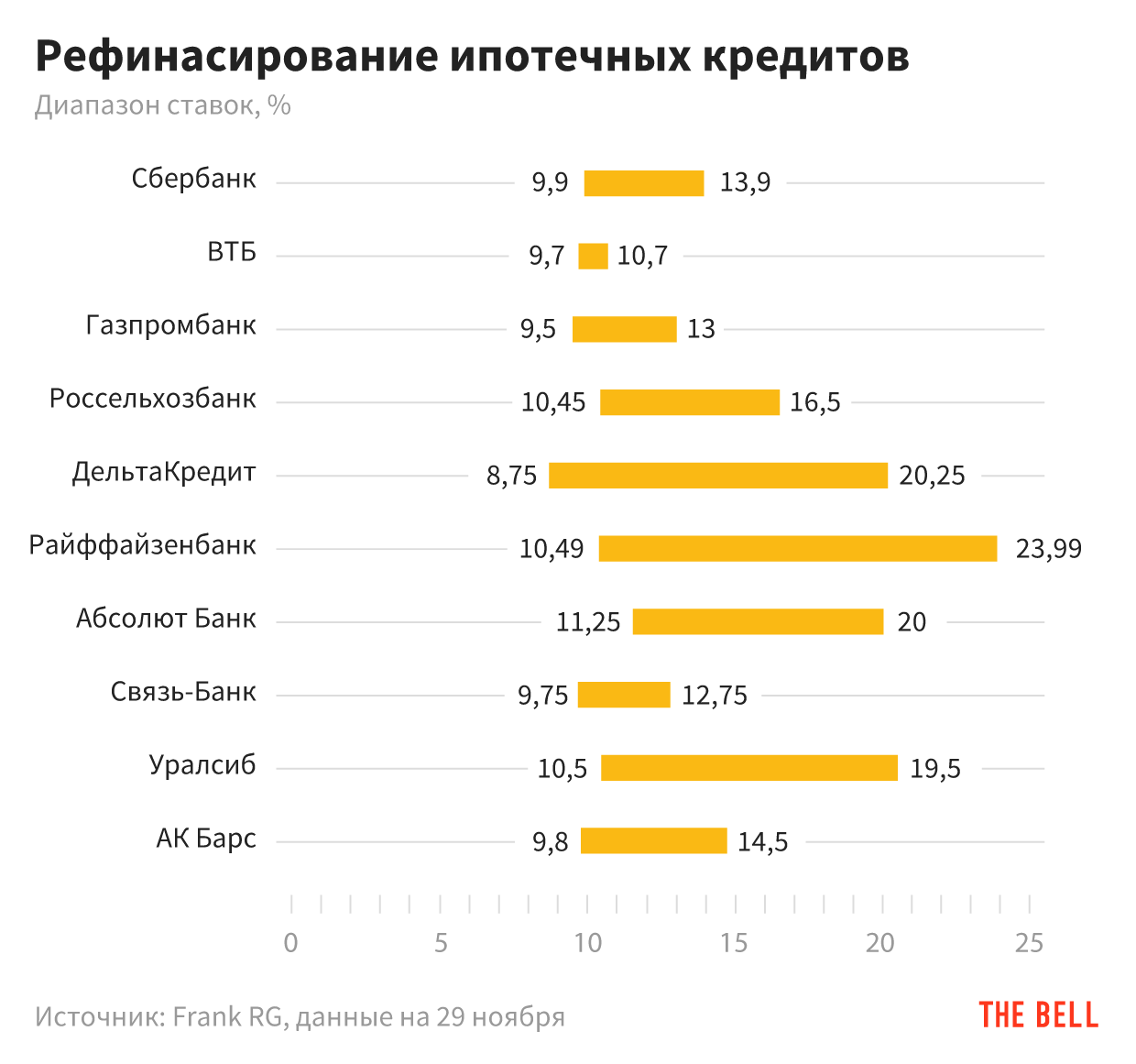

Какие ставки в банках? Реальные ставки при рефинансировании ипотеки могут сильно отличаться от заявляемых банками минимальных ставок. Реальный процент зависит от таких факторов, как наличие/отсутствие страховки, формы подтверждения дохода. В приведенной ниже таблице — диапазон ставок в крупнейших банках по объему ипотечного портфеля. Данные предоставлены компанией Frank RG.

Владимир Моторин, Антон Баев