Квартирный вопрос. Что происходит с рынком недвижимости в России после отмены льготной ипотеки?

The Bell

На рынке недвижимости в России идеальный шторм: после отмены безадресной льготной ипотеки ставки по кредитам на жилье стали запредельными, доступность оставшихся льготных программ сокращается, цены на квартиры в новостройках росли вплоть до самого последнего времени. Со съемным жильем тоже сложно — во многих регионах аренда подорожала на десятки процентов. The Bell рассказывает, что происходит на рынке и какие риски это несет.

Что случилось?

«Предлагаю запустить специальную льготную ипотечную программу. Поддержать и наших граждан, и строительную отрасль. Дать людям дополнительные возможности с помощью государства улучшить свои жилищные условия», — говорил Владимир Путин в разгар пандемии коронавируса весной 2020 года. Программа позволяла взять ипотеку под 6,5% на покупку жилья по цене до 3 млн рублей в регионах и до 8 млн — в Москве и Санкт-Петербурге. До этого в России работали только адресные программы поддержки для семей с детьми, жителей Дальнего Востока и сел.

Первоначально безадресная программа поддержки должна была действовать до ноября 2020 года, но власти неоднократно продлевали ее, поднимая процент по ставке и размер лимитов. Окончательно она перестала работать в июле 2024 года. На субсидирование кредитов по всем льготным программам (на безадресную меру поддержки приходилась примерно половина госпомощи) за четыре года государство потратило около 600 млрд рублей, следует из отчетов Счетной палаты (1, 2).

Льготная ипотека сильно изменила российский рынок недвижимости и внесла в него серьезный дисбаланс. Квартиры в новостройках стали дороже, ценовой разрыв между ними и жильем на вторичном рынке значительно вырос, а рынок кредитования в целом перегрелся. Счетная палата находила россиян, которые злоупотребляли мерами господдержки. Один из них умудрился взять сразу 26 ипотек почти на 200 млн рублей.

А вот для тех, кто под льготные программы не попал, доступность жилья стала гораздо меньше, чем была в начале 2020 года, следует из расчетов Александра Исакова из Bloomberg Economics. Это произошло из-за роста цен на недвижимость и ставок по кредитам. С апреля 2020 года по сентябрь 2024-го средняя стоимость квадратного метра в новостройке по России, по данным «Сбериндекса», выросла на 122%.

Эпоха высоких ставок

Ситуация с доступностью жилья продолжила ухудшаться и после отмены льготной программы ипотеки, которую неоднократно критиковали Центробанк и Минфин. К концу сентября индекс доступности жилья оказался на 60% ниже уровня марта 2020-го.

Главным образом снижение доступности происходило за счет роста ипотечных ставок, указывал Исаков. После того как государство перестало субсидировать разницу между льготной ставкой и рыночной, тем, кто не претендует на адресную программу господдержки, стали предлагать ипотеку по заградительным ставкам — именно так их оценивают профильные эксперты.

Ставки по ипотеке зависят от ключевой ставки Центробанка, повышая которую регулятор борется с инфляцией и перегревом экономики. При ключевой ставке в 19% с перспективой ее повышения до 20% на заседании регулятора 25 октября средний процент по ипотеке в крупнейших российских банках уже выше 22%. И это не предел — ЦБ до марта 2025 года снял ограничение по полной стоимости кредита в ипотеке, чтобы банки могли «отразить в ипотечных ставках последние изменения ситуации в основных сегментах финансового рынка». До этого решения максимальные стоимости кредитов с залогом жилья были (.xlsx) на уровне 22,4–24,5%.

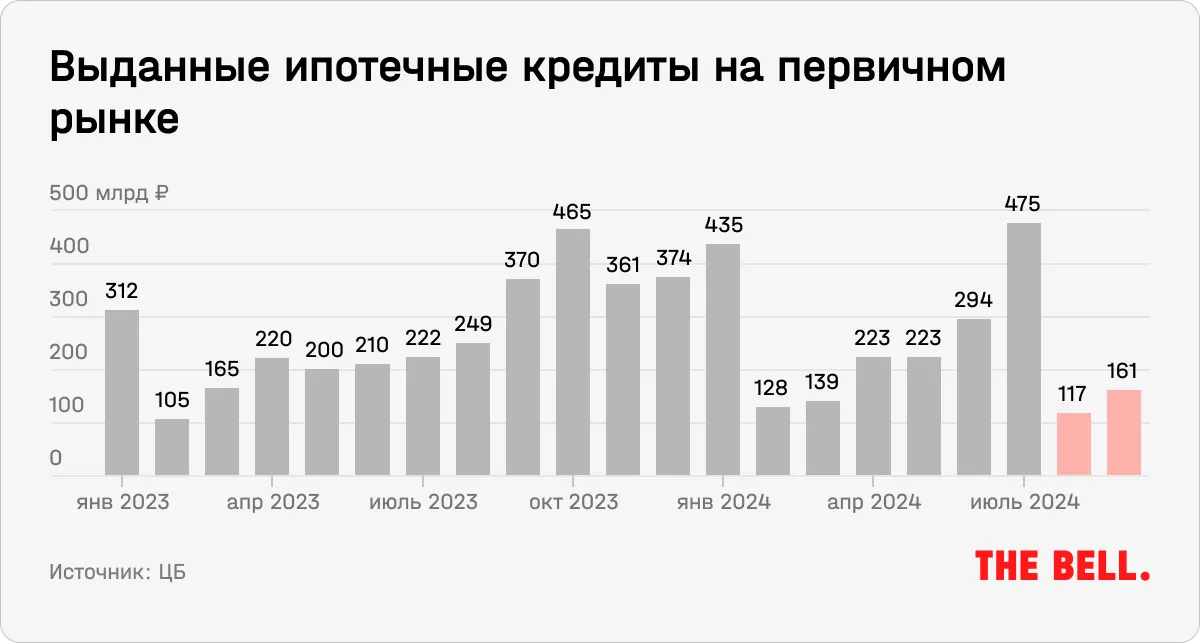

После окончания программы льготной ипотеки выдача ипотечных кредитов в России резко сократилась. Так, в сентябре банки снизили выдачу ипотеки для покупки жилья на первичном рынке примерно на 57%, следует из данных Центробанка.

После завершения программы льготной ипотеки рухнули и продажи квартир в новостройках, указывали аналитики «Дом.РФ». В августе (последние данные) спрос на квартиры снижался два месяца подряд и был примерно на 30% меньше, чем в среднем за первые шесть месяцев 2024 года.

Но корректней было бы сказать, что они упали после резкого всплеска продаж в преддверии отмены программы льготной ипотеки, уточняет финансист и эксперт по рынку недвижимости Сергей Скатов. «Заемщикам остаются лоты с вводом через год-два, а на такие квартиры спрос по определению значительно ниже, чем на квартиры, которые будут построены в текущем году», — добавляет он.

Динамика цен

За восемь месяцев 2024 года строящееся жилье в России в среднем подорожало на 6% на фоне роста цен на стройматериалы и оборудование, а также на сами строительные работы, о чем в сентябре рассказали 45% опрошенных «Дом.РФ» застройщиков. Другая проблема, на которую они обращали внимание, — ухудшение ситуации с кадрами; за последние полгода число респондентов, рассказавших о ней, выросло на 6 п.п. Строительный сектор входит в число отраслей с самым высоким кадровым дефицитом в России, причем строителей не хватает практически всех специальностей.

Дополнительно цены на недвижимость толкают вверх программы ипотечного субсидирования от застройщиков. Фактически это повторение уже пройденной ситуации начала 2023 года, когда при падении спроса на новостройки цены на них, наоборот, выросли из-за подобных программ застройщиков. Застройщики предлагают льготные периоды кредитования на срок до пяти лет и ставки в размере 5,9–8,49% — разницу они компенсируют из своего кармана, но при этом квартира выходит для покупателя дороже. За тот льготный срок, который предлагают девелоперы своим клиентам, многие заемщики успевают если не закрыть кредит, то существенно снизить долг по нему. Срок кредита в 25 и больше лет (средняя продолжительность выданных ипотек) — это не ожидания банков и заемщиков о сроке погашения кредита, а способ для последних снизить обязательный платеж.

Но одновременно с этим отмена безадресной льготной ипотечной программы заметно замедлила рост цен на новостройки в среднем по стране, говорится в докладе «Дом.РФ». За август они подорожали всего на 0,1% после роста на 0,4% в июле и на 1,4% в июне. Это было минимальное месячное изменение с марта 2023 года. «Сбериндекс» и вовсе зафиксировал в сентябре падение средней цены за квадратный метр в новостройке на 0,63% по сравнению с августом.

Несмотря на такую динамику, никакого ипотечного пузыря в России нет, успокаивает Скатов. По его словам, снижение цен, скорее всего, обусловлено изменением структур продаж по регионам, классам жилья или сроку ввода. «Мы можем быть уверены, что тренд на снижение цен существует, если они упали хотя бы на 3%, но пока это даже близко не так. Будут ли цены снижаться из-за ставок? Маловероятно. Но, поверьте, вы не захотите жить во времена, когда значимо падают цены на жилье — это признак сильной рецессии», — добавляет он.

Кроме того, некоторые застройщики уже выполнили план продаж не только на 2024 год, но и на первую половину 2025 года, поэтому они легко переживут охлаждение после высокого спроса, заключает Скатов.

Льготные программы под угрозой

И хотя безадресная программа льготной ипотеки завершилась, на субсидируемые кредиты все еще могут претендовать айтишники, семьи с детьми, жители сел и Дальнего Востока. Но и с этими программами не все так радужно.

Из-за исчерпания лимитов в РСХБ не так давно сообщили о приостановке приема заявок на «Сельскую ипотеку», а в Сбербанке — на IT-ипотеку.

По льготной семейной ипотеке банки ужесточают условия, чтобы сберечь существующие лимиты: первоначальный взнос повышают до 50%, а оформляют льготный кредит только зарплатным клиентам или при использовании комбинированного варианта, когда часть средств берется на рыночных условиях. И хотя власти увеличили квоту господдержки по этой программе, эксперты все равно считают, что имеющихся лимитов не хватит до конца года.

Сейчас по льготной семейной ипотеке можно взять кредит на покупку жилья под 6% при условии, что в семье есть хотя бы один ребенок в возрасте до шести лет. Программа будет действовать до 2030 года, но летом вице-премьер Марат Хуснуллин предупреждал, что эти условия могут пересмотреть осенью — и все из-за высокой ключевой ставки.

Купить нельзя снимать

За последний год в России также сильно подорожало съемное жилье. В зависимости от региона по состоянию на август аренда однокомнатной квартиры выросла в цене на 10–61%, следует из данных ЦИАН. Меньше всего цены выросли в Краснодаре, больше всего — в Нижнем Новгороде. В Москве и Санкт-Петербурге рост составил 44% (средняя ставка аренды «однушки» — 68,2 тысячи рублей) и 43% (45,8 тысячи) соответственно.

Двухкомнатные квартиры подорожали от 4% (Кемерово) до 92% (Оренбург). В Москве и Санкт-Петербурге рост составил по 39%. Средняя ставка аренды «двушки» там — 118,2 и 71,9% соответственно.

Отмена льготных ставок определенно сыграла свою роль. Из-за сворачивания безадресной господдержки многие семьи отказались от покупки собственной квартиры из-за высоких ипотечных ставок и выбрали аренду.

Еще одна причина — нехватка квартир. В 2023 году значительно сократилось предложение аренды жилья, указывал «Дом.РФ». Например, на 1 января 2024 года число активных объявлений составило 44 тысячи, что в 1,5–2 раза ниже уровня трех предыдущих лет, указывали аналитики госкорпорации. А в условиях такого дефицита спрос на аренду дополнительно подстегивается предприятиями, которые в условиях дефицита кадров привлекают работников из других регионов и оплачивают им арендное жилье.

Каких-либо предпосылок для стабилизации на рынке арендного жилья сейчас нет, считают опрошенные РБК эксперты. Поэтому рост арендных ставок продолжится как минимум в течение осени.