Невыносимая тяжесть кредитных ставок. Сможет ли бизнес выжить при 21%?

The Bell

Ключевая ставка в России остается двузначной уже больше года, а Эльвира Набиуллина и ЦБ стали главным объектом нападок со стороны бизнеса, госкорпораций и правительства. Рассказываем, грозит ли это экономике долговым кризисом вроде того, который Россия пережила в 2008 году.

Что случилось?

Ключевая ставка непрерывно растет с лета 2023 года, когда она стала двузначной. На последнем заседании руководства ЦБ в конце октября ставка была повышена до 21% — это рекорд с 2014 года, когда регулятор отпустил курс рубля в свободное плавание и перешел к таргетированию инфляции.

Главный аргумент ЦБ для такой жесткой политики — стремительный рост цен, высокие инфляционные ожидания и порожденный войной разрыв между спросом и предложением. Предпосылок к снижению ставки сейчас нет, зато вероятность «хайка» до 23% остается высокой.

Вслед за ключевой ставкой растут банковские ставки по кредитам и депозитам. По логике ЦБ, более высокая стоимость денег должна сократить темпы кредитования, усилить сберегательные настроения населения и сократить потребление, что поможет в борьбе с инфляцией.

Розничное кредитование в последнее время и правда замедляется: в сентябре темпы его роста по сравнению с августом снизились с 1,3% до 0,7%. В октябре портфель потребительских кредитов и вовсе упал на 0,3%. Но в корпоративном кредитовании все иначе.

Бизнес, несмотря на рост ставки, продолжает активно кредитоваться. В сентябре кредитование предприятий выросло на 2% (против 1,9% в августе), в октябре — на 2,3%. Всего за десять месяцев 2024 года объем портфеля корпоративных кредитов (с учетом облигаций) увеличился на 16,4%, или на 12,8 трлн рублей. С учетом такой динамики ЦБ пересмотрел свой прогноз по темпам роста требований банковского сектора к бизнесу: вместо прежних 10–15% теперь регулятор ждет 17–20%.

Больше всего кредитов в России берет (.xlsx) бизнес, занимающийся оптовой и розничной торговлей, транспортом и связью, строительством, операциями с недвижимостью, производством нефтепродуктов и готовых металлических изделий. Займы ему нужны в первую очередь на пополнение оборотных средств и на инвестиционные проекты, указывал ЦБ. При этом сами инвестиции часто являются вынужденными — компаниям нужно адаптироваться к санкционным условиям, которые напрямую влияют на их деятельность, например, менять попавшее под ограничения западное оборудование на китайские аналоги.

Из-за санкций спрос на кредиты может слабо реагировать на рост ставок. Еще одна причина — спрос на кредиты со стороны малых и средних предприятий, которым трудно и дорого привлекать средства на рынке облигаций, а значит, ничего не остается, кроме как идти в банк и кредитоваться по высоким ставкам, говорит ведущий аналитик Freedom Finance Global Наталья Мильчакова.

Бизнес в кредит

Из-за высокой ключевой ставки, с помощью которой ЦБ пытается побороть инфляцию, российским компаниям будет все тяжелее обслуживать кредиты, предупреждал в сентябре Центр макроэкономического анализа и прогнозирования (ЦМАКП). В среднем по обрабатывающей промышленности каждый четвертый рубль прибыли уже идет на выплату процентов, подсчитали его экономисты, указав на «беспрецедентное» сближение ставки по кредитам и рентабельности оборотного капитала.

Самые большие риски — у тех, кто расцвел на военном госзаказе. Без доступа к льготным кредитам будет совсем тяжко, жалуется топ-менеджер предприятия, которое работает с ОПК: «Государство купит все, но есть две проблемы текущего момента: нет людей и дешевых денег. Может, „Ростех“ аванс от государства и получает, но переводит его далеко не сразу смежникам, на „оборотку“ приходится занимать по рыночным ставкам».

Самое высокое отношение процентных платежей и прибыли по состоянию на июнь 2024 года было в машиностроительной отрасли, деревообработке, производстве кожи, автомобилей и металлургии. А в некоторых отраслях, включая строительство и добычу угля, рентабельность оборотного капитала (соотношение прибыли, минус убыток, к собственным средствам) и вовсе оказалась меньше ставки по кредитам.

«Никакой конкурентный бизнес не может работать с кредитами под 27% годовых, когда твои китайские конкуренты получают кредиты дешевле 5% годовых», — жаловался в начале ноября на экономическом форуме в Челябинске гендиректор Челябинского кузнечно-прессового завода Андрей Гартунг. Из-за высоких процентов по кредитам ключевые отрасли машиностроения могут «рухнуть», предупредил он. «Никто не сможет даже в фантастическом фильме показать, как при ставке в 20 с лишним процентов обеспечить технологический суверенитет [России]», — возмущался в не менее эмоциональном видео генеральный директор Череповецкого литейно-механического завода Владимир Боглаев.

Тяжело, как во все другие кризисы, приходится также малому и среднему бизнесу, говорит Мильчакова. В первом полугодии 2024 года число таких предприятий, объявленных банкротами, уже выросло на 40%.

На высокие ставки в России сейчас не жалуется только ленивый. Кроме директоров предприятий, на ЦБ открыто нападают и известные лоббисты, вроде главы «Северстали» Алексея Мордашова и ближайших соратников Владимира Путина. Например, глава «Мостотреста» Аркадий Ротенберг недавно пожаловался, что окупить профинансированный за счет кредитов проект сейчас невозможно, а Сергей Чемезов уже дважды предупреждал, что из-за высоких ставок «Ростех» может прекратить экспорт высокотехнологичной продукции.

Главный лоббист российского крупного бизнеса, РСПП, и вовсе недавно предложил обязать ЦБ ежегодно корректировать денежно-кредитную политику, если у правительства будут замечания к главному докладу регулятора «Основные направления денежно-кредитной политики».

Что дальше?

2025 год может поставить новый рекорд по долговой нагрузке во многих отраслях, считают экономисты ЦМАКП. Сейчас среднее соотношение процентных платежей и прибыли прогнозируется на уровне 24% (прошлый рекорд в 26% был поставлен в 2017 году).

Но повторения долгового кризиса 2008 года, когда закредитованные предприятия массово оказались на грани банкротства, а олигархи выстроились в очередь за господдержкой, экономисты пока не ждут.

«Текущий год для реального сектора экономики был успешным, многие компании получили достаточно большую прибыль, чтобы ее хватило и на дивиденды, и на инвестиции, а некоторые отрасли, особенно связанные с гособоронзаказом, получили финансирование из госбюджета», — напоминает Мильчакова. В 2023 году военные госрасходы и массовый уход иностранных конкурентов привели к тому, что прибыль российских компаний выросла на 35%. За восемь месяцев года она превысила 20 трлн рублей, но по сравнению с тем же периодом прошлого года упала почти на 6%. К росту просрочки по кредитам это, впрочем, пока не привело: доля просроченных корпоративных кредитов в сентябре была на минимальном за год уровне — 2,7%. За восемь месяцев 2024 года просроченная задолженность сократилась на 18,9%.

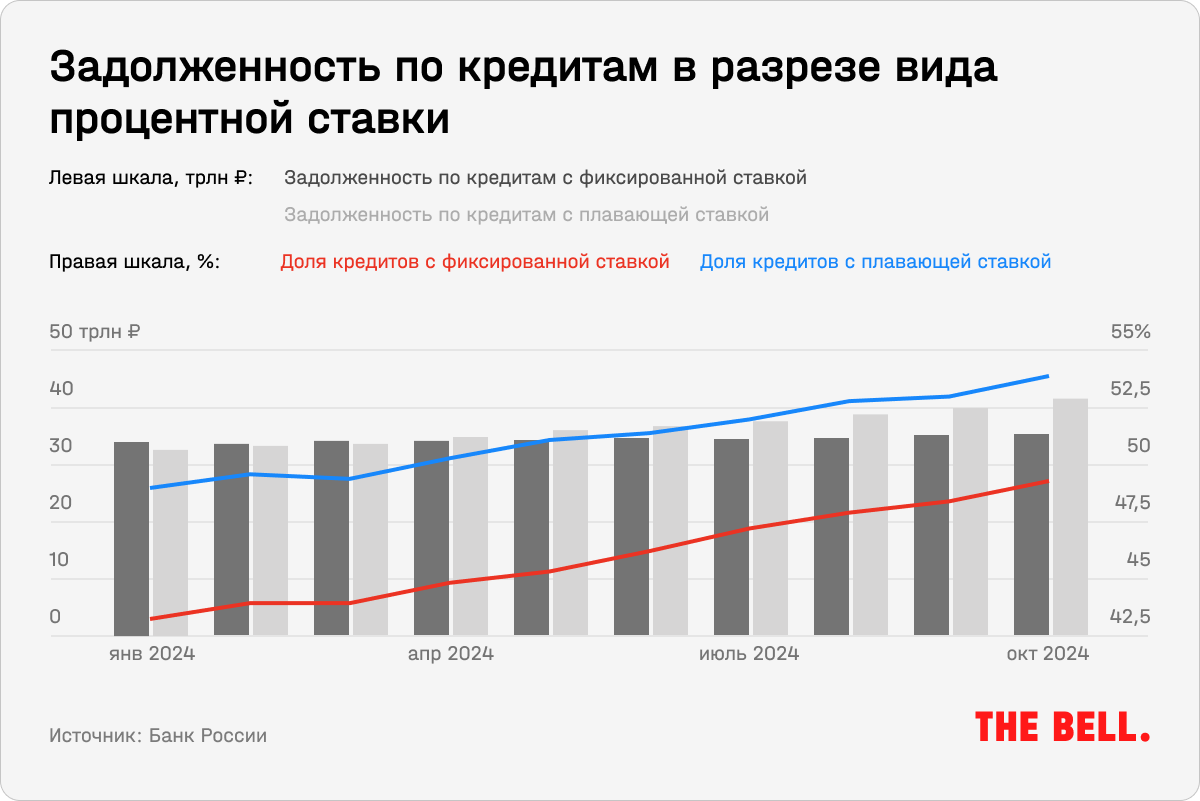

Одновременно бизнес массово переходит на плавающие ставки. К апрелю 2024 года абсолютный объем кредитов, выданных по ним, впервые опередил объем займов по фиксированным ставкам. Из всех кредитов, выданных с плавающей ставкой, 90% (.xlsx) привязаны к ключевой ставке, остальные — к другим индикаторам, вроде MosPrime и RUONIA. «Судя по тому, что снижения ключевой ставки и, соответственно, банковских процентов, эксперты ожидают уже в следующем году, а кредиты предприятия берут в среднем на пять лет, сегодня им выгодно занимать под плавающий процент», — объясняет логику бизнеса Мильчакова.

Но повышенный аппетит предприятий к плавающим ставкам вносит свои дисбалансы в денежно-кредитную политику. Получается замкнутый круг: если ставка не зафиксирована, предприятия продолжают наращивать кредитование в надежде на снижение ставок. В конечном итоге это приводит еще к большему росту долговой нагрузки, поэтому ЦБ приходится вновь повышать ставки, чтобы ограничить кредитование, описывает ситуацию экономист Егор Сусин.

Но гораздо больше этой спирали правительство сейчас беспокоит, то, что крупный бизнес в сложившихся условиях останавливает инвестиции, предпочитая зарабатывать на депозитах. Компаниям с доступом к льготным кредитам выгодно держать депозиты по текущим ставкам, а вести операционную деятельность на заемные, объяснял в разговоре с The Bell федеральный чиновник. «Сложно придумать бизнес, который бы конкурировал с депозитом в Сбербанке», — сформулировал настроения самого бизнеса совладелец ритейлера и производителя электроники DNS Дмитрий Алексеев.

Сейчас юридические лица держат на счетах в российских банках 57,2 трлн рублей, следует из статистики ЦБ (.xlsx). Власти от этого не в восторге и хотят разработать механизмы, которые бы мотивировали бизнес инвестировать эти средства в экономику. Среди возможных инструментов — ужесточение регулирования банков, которые сделали бы депозиты менее привлекательными по сравнению с инвестиционной деятельностью.