Акции Alibaba — самые популярные у инвесторов на СПБ бирже, они опережают даже бумаги Apple. В ближайшие недели клиенты российских брокеров, дающих доступ к СПБ бирже, должны получить возможность вложиться в акции Alibaba и еще 11 китайских компаний через Гонконгскую биржу, что может снизить риски блокировки акций. Рассказываем, на чем зарабатывает компания и какие у нее перспективы.

Эта статья была написана специально для рассылки Bell.Инвестиции. Подписывайтесь!

На чем зарабатывает Alibaba

История компании началась с того, как бывший репетитор английского языка и экскурсовод Джек Ма, который долго не мог найти работу, запустил маркетплейс Alibaba.com, решив воспользоваться развитием интернета и ростом потребительской активности. В 2014 году Alibaba провела рекордное на тот момент IPO на $25 млрд (вся компания была оценена в $231 млрд), а Джек Ма на ближайшие годы стал иконой бизнеса и визионером с выдающейся маркетинговой проницательностью.

Рекорд Alibaba мог перебить бывший актив компании — финтех Ant Group. В ходе размещения осенью 2020-го компания могла привлечь порядка $34,5 млрд, а ее капитализация — достичь $320 млрд, что сделало бы Ant самой дорогой финансовой компанией мира. Но IPO в последний момент было остановлено властями КНР, с которыми за неделю до этого основатель Alibaba вступил в публичное противостояние — немыслимая история для Китая. После этого несколько месяцев Ма не появлялся на публике. Подробнее об этом мы рассказывали здесь.

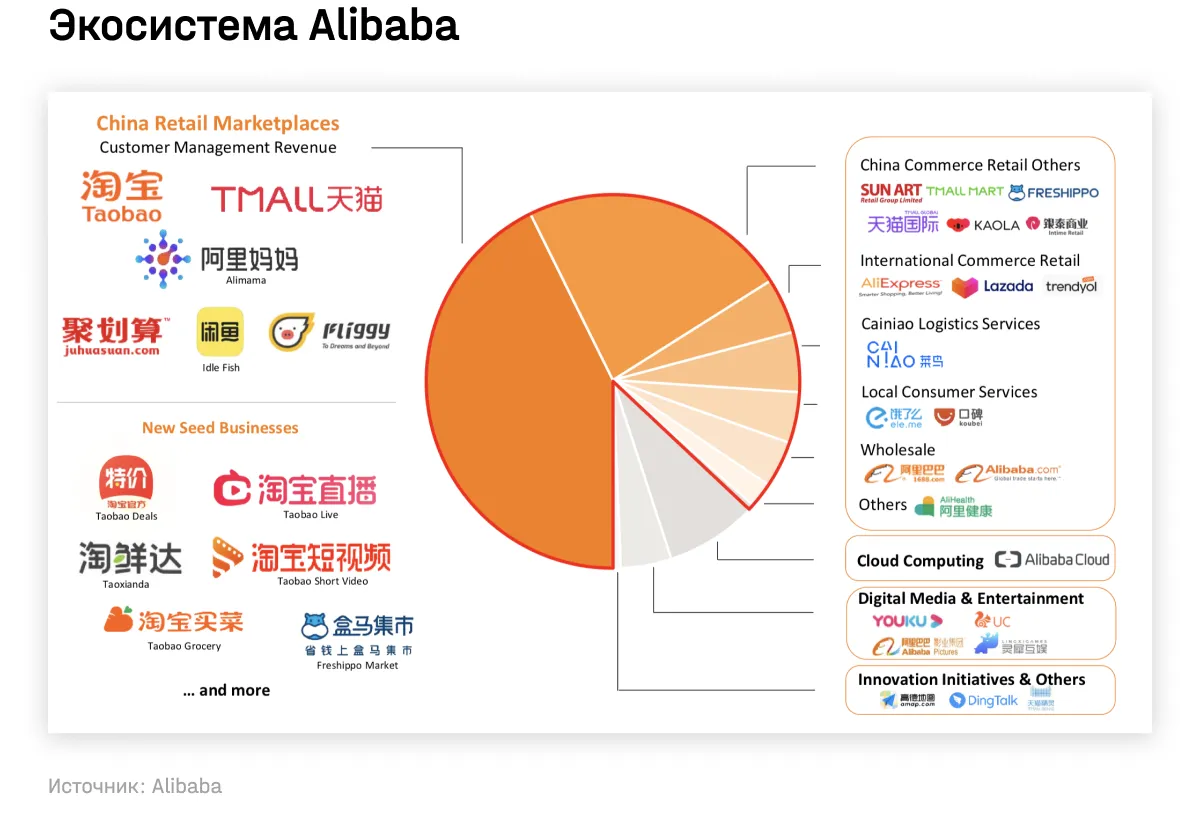

Сейчас Alibaba продолжает развивать онлайн-торговлю в Китае, где у нее уже более 1 млрд покупателей, проводит международную экспансию, а в ее экосистему входят облачные и другие сервисы. Из чего состоит ее бизнес?

Основные сегменты выручки:

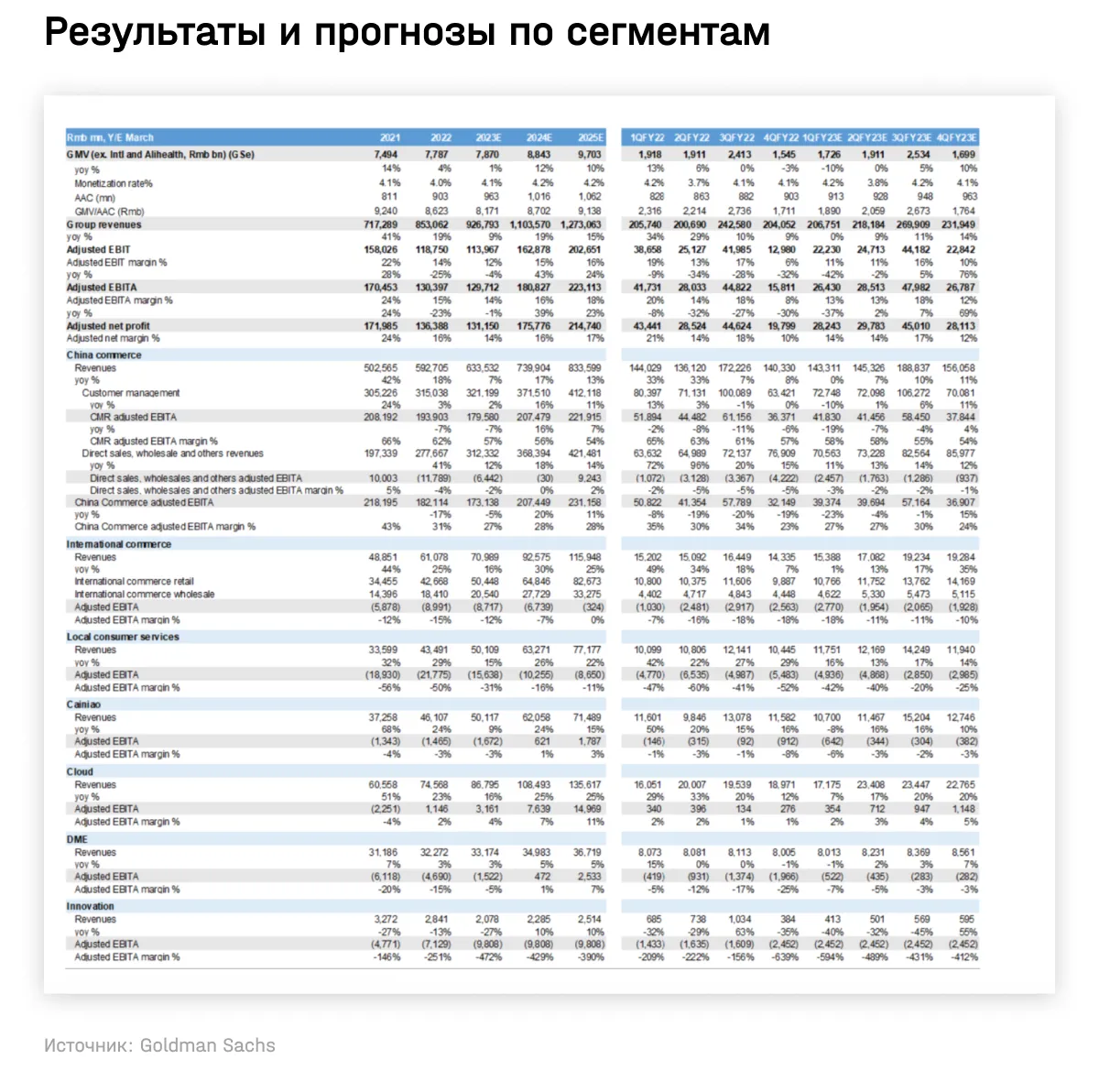

1. Электронная коммерция принесла Alibaba 77% выручки по итогам квартала, завершившегося 31 марта 2022-го. В этом сегменте львиная часть (69%) приходится на розничную торговлю в Китае (China commerce retail). Она, в свою очередь, делится на два основных сегмента:

- Customer management — реклама и комиссии на розничных маркетплейсах, прежде всего TMALL (работает в «народном» сегменте C2C) и Taobao (ориентирован на более премиальный B2C). Также компания активно развивает Taocaicai и Taobao Deals, работающие по схеме M2C (manufacturer-to-consumer). Они направлены на вовлечение в e-commerce аудитории с относительно небольшими доходами, проживающей вне крупных городов.

- Direct sales — прямые продажи в торговых сетях (гипермаркеты Sun Art, Tmall Supermarket и сеть умных продуктовых магазинов Freshippo).

При этом customer management — гораздо более прибыльный сегмент: рентабельность по EBITA (то есть EBITDA, но с учетом долга) в нем превышает 60%. В отличие от Amazon, который продает товары напрямую и владеет сетью складов, большим штатом сотрудников, а потому работает с гораздо более низкой рентабельностью (около 4%), Alibaba — классический маркетплейс — по сути, витрина для других магазинов. В прямых офлайн-продажах рентабельность также составляет единицы процентов.

Также компания развивает в Китае сегмент b2b через платформы 1688 и Lingshoutong, но они приносят всего 2% общей выручки.

2. Международная коммерция приносит только 7% общей выручки. Сюда входят B2B-маркетплейс Alibaba.com и сегмент B2C, представленный брендами AliExpress.com (ключевые рынки: Россия, США, Испания, Франция и Бразилия), Lazada, который компания развивает в Юго-Восточной Азии, Trendyol, работающий в Турции, Бангладеш и Пакистане, и Daraz (работает в Юго-Восточной и Южной Азии, в основном на рынках Пакистана, Бангладеш и Мьянмы).

Среди международных рынков менеджмент Alibaba называет самым перспективным рынок Юго-Восточной Азии, отмечают аналитики «Тинькофф-Инвестиций». С 2020 по 2025 год объем оборота товаров (GMV) может вырасти более чем в три раза, прибавляя в среднем по 27% в год, — до $260 млрд. Из них $100 млрд Alibaba планирует захватить с помощью своего дочернего предприятия Lazada. Таким образом, объем оборота этой платформы может увеличиться с текущих $21 млрд в пять раз. Доля электронной коммерции на рынке ритейла в этом регионе может увеличиться с 8% до 20%.

3. Местные услуги для потребителей (Local consumer services) дают 5% выручки. Сюда входят сервисы для доставки продуктов и готовой еды Ele.me, сервис онлайн-путешествий Fliggy и другие. Он дополняет экосистему Alibaba, повышая вовлеченность пользователей в основные сервисы, но пока крайне убыточен.

4. Логистическая служба Cainiao, которая доставляет посылки с торговых площадок компании и выполняет заказы для клиентов Alibaba, дает 6% выручки.

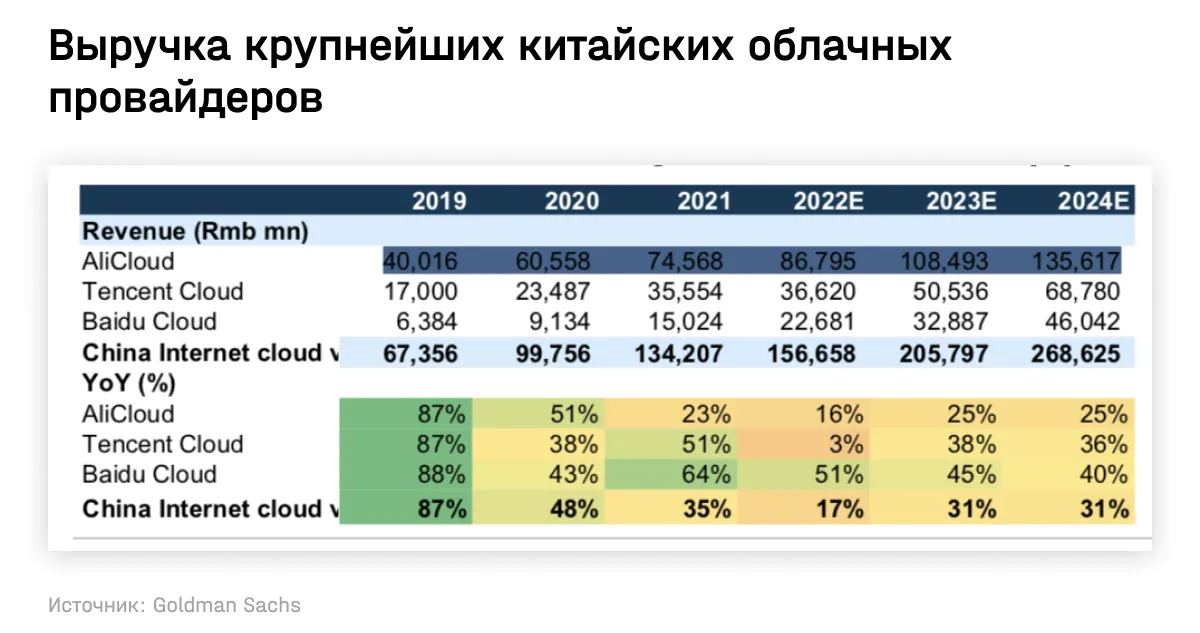

5. Облачные сервисы — на них приходится 9% выручки, но в последние годы их выручка растет двузначными темпами. За счет роста рынка в Китае Alibaba уже входит в тройку крупнейших мировых поставщиков облачных услуг (после Amazon и Microsoft).

6. Цифровые медиа и развлечения — 4% выручки. Здесь у Alibaba есть видеостриминговый сервис Youku (китайский Youtube и Netflix), кинокомпания Alibaba Pictures, а также сервисы для чтения книг, стриминга музыки и т. д. Этот сегмент также быстро растет, но остается глубоко убыточным, и выход в прибыль в ближайшие 3 года не ожидается.

7. Инновационные инициативы и другое: навигационный сервис Amap, платформа для профессиональной коммуникации DingTalk и пр.

Пока что почти вся операционная прибыль (EBIT) Alibaba зарабатывается китайским сегментом e-commerce. Большинство меньших по размерам сегментов сейчас концентрируются на развитии и увеличении своей доли рынка, отмечает аналитик «Финама» Сергей Кауфман. Taobao Deals, Taocaicai, Ele.me и Lazada — все это требует инвестиций. Наибольший убыток приносит сегмент «местные услуги для потребителей».

Финансовые показатели компании

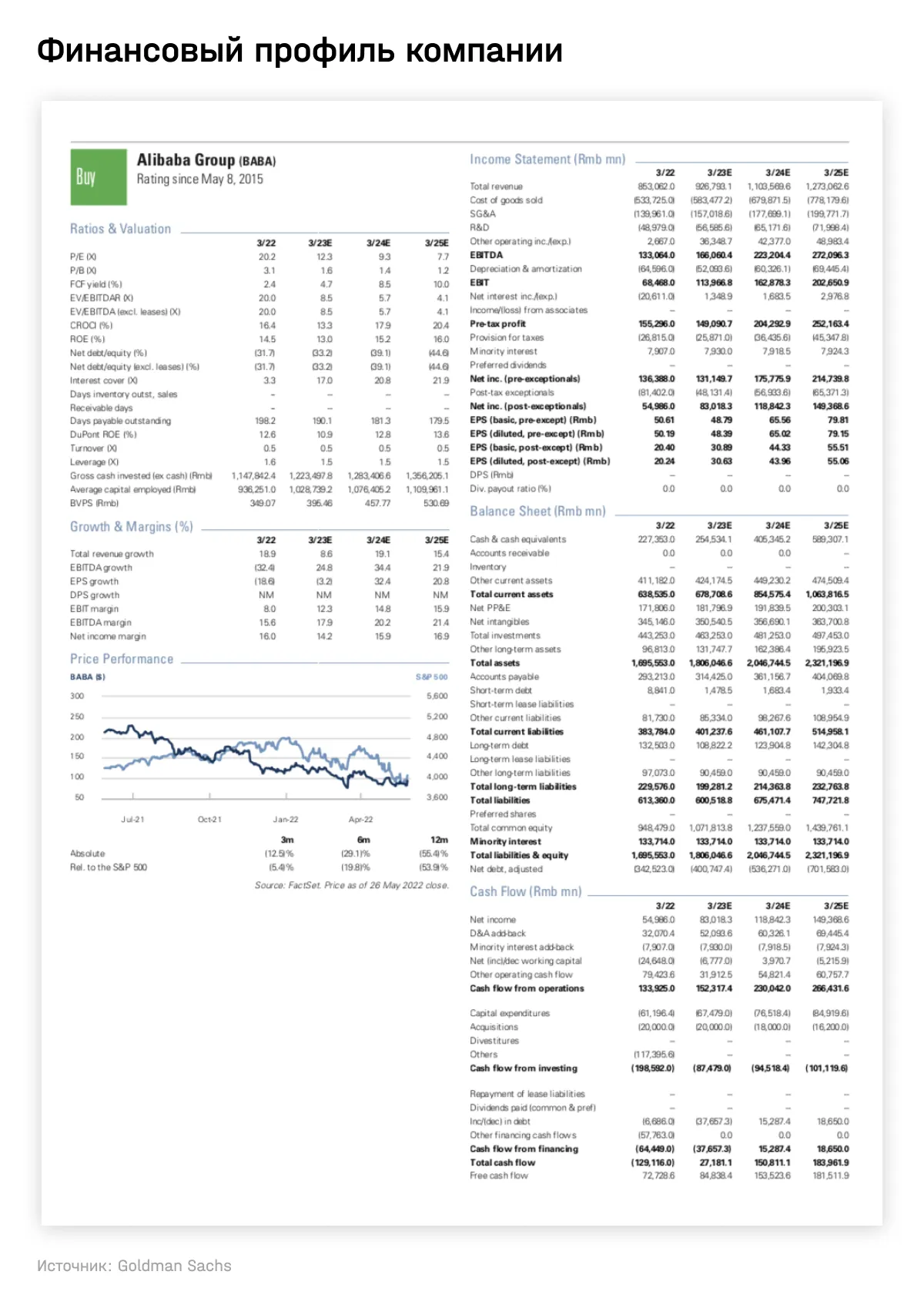

26 мая компания отчиталась лучше ожиданий, несмотря на ухудшение макроусловий (в Китае в марте неожиданно начали вводиться локдауны) и рост конкуренции, говорится в отчете Goldman Sachs (есть у The Bell). Расписки компании в этот день подорожали на 15%.

Вот основные финансовые показатели в четвертом финансовом квартале 2021 года (4К21), завершившемся в марте 2022-го:

- Выручка компании выросла на 9% г/г, до 204,1 млрд юаней, или $32,2 млрд (выше прогноза). Для сравнения, общая квартальная выручка с момента IPO в 2014 году до начала 2022 года росла в среднем на 40%.

- Скорректированная EBIT, учитывающая влияние разовых факторов, упала на 30%, до 15,8 млрд юаней, или $2,4 млрд (выше прогноза)

Главные выводы из отчета и комментариев менеджмента:

1. Основным драйвером роста в сегменте e-commerce была выручка от рекламы, а не комиссионные доходы: GMV (Gross Merchandise Volume — объем транзакций; основной показатель для маркетплейсов) Tmall и Taobao по итогам квартала год к году снизились, обращают внимание в GS.

EBIT китайского сегмента электронной коммерции снизилась на 7,4 млрд юаней ($1,2 млрд), половина убытка пришлась на Taocaicai и Taobao Deals. Их убытки впервые начали сокращаться после пика, зафиксированного в прошлом квартале, и менеджмент планирует, что эта тенденция продолжится. В GS считают, что EBIT китайского сегмента e-commerce вернется к росту только через год, в четвертом квартале 2022-го.

Alibaba по итогам квартала смогла выполнить свою цель по достижению 1 млрд активных клиентов в Китае, что воодушевило инвесторов, говорится в отчете Argus Research (есть у The Bell). Доходы компании смогли показать более сильную динамику (8%), чем розничные онлайн-продажи в Китае в целом, которые выросли только на 6,6%. Хотя и это мало: еще год назад ключевой бизнес компании показывал рост на 70%.

Менеджмент продолжает отмечать, что конкуренты увеличивают траты на привлечение клиентов, не обращая внимание на потери. Из-за этого конкуренция в сегменте e-commerce в Китае быстро растет — к примеру, интернет-гигант Tencent Holding внедряет в свой популярный мессенджер WeChat онлайн-магазин, в e-commerce проникает и владелец TikTok компания ByteDance, а Pinduoduo (принадлежит JD.com) развивает свое приложение, которое дает возможность совместных покупок.

2. Темпы роста выручки от сегмента облачных вычислений (AliCloud), за которым активно следят инвесторы, в четвертом квартале замедлились до минимальных за всю историю — 12% год к году (что оказалось хуже прогнозов) по сравнению с 20% кварталом ранее и 38% годом ранее. Во многом это связано с тем, что ByteDance отказалась от использования облачного сервиса AliCloud — без учета этого разового фактора рост был бы 15%.

Общее замедление облачного бизнеса аналитики GS связывают со слабыми макроэкономическими условиями, а также с фокусом менеджмента на более рентабельных и перспективных источниках выручки, что соответствует тренду на увеличение рентабельности в индустрии.

В отличие от прошлых лет, менеджмент по итогам отчета не представил прогноз на 2023 фискальный год, указав на неопределенность, связанную с локдаунами. В 2023—2025 годах аналитики Goldman Sachs прогнозируют, что выручка компании будет расти в среднем на 14,4% в год против прежних 40—60%. Прибыль и свободный денежный поток будут постепенно расти благодаря повышению рентабельности.

В Goldman Sachs после выхода отчета сократили прогноз по выручке на ближайшие три года на 4%, 6% и 7% соответственно — в основном из-за замедления роста в облачном сегменте. Тем не менее в инвестбанке ожидают, что уже в этом налоговом году облачный бизнес впервые покажет прибыль, а темпы его роста в ближайшие три года значительно превысят ключевой сегмент e-commerce.

Долгосрочные перспективы

Как следует из прогноза GS, онлайн-торговля в Китае останется ключевым сегментом бизнеса компании в ближайшие три года. Правительство КНР ожидает, что рынок онлайн-продаж в стране к 2025 году вырастет почти на 30% (до 17 трлн юаней против 13,1 трлн юаней по итогам 2021 года). В своей долгосрочной стратегии до 2036 года Alibaba планирует почти удвоить (до 2 млрд) количество активных клиентов за счет экспансии как в Китае, так и за рубежом.

Вот что может помочь компании в этом (по мнению аналитика «Финама» Кауфмана):

- В наиболее развитых городах Китая вплоть до 99% жителей, пользующихся онлайн-услугами в целом, являются клиентами Alibaba. Однако в менее развитых районах это значение достигает только 71-81%. Чтобы заполнить эту нишу, Alibaba активно развивает Taocaicai и Taobao Deals. При этом компания стремится к повышению эффективности этих сервисов, отмечают в GS.

- Несмотря на то что Китай является страной с одним из наиболее развитых уровней онлайн-услуг, даже там около 14% жителей ими не пользуются, что может добавить к активной аудитории до 200 млн человек.

- На рынках Юго-Восточной Азии и EMEA клиентами Alibaba являются только 34% и 15% всех интернет-пользователей. Ряд стран в данных регионах пока только на ранней стадии развития e-commerce, что может стать источником новой аудитории для Alibaba.

Облачные сервисы будут расти быстрее: менеджмент верит, что размер рынка может вырасти в 2-3 раза, до 1 трлн юаней, в ближайшие несколько лет — в ряде сфер внедрение облачных вычислений находится на ранней стадии и показывает сильный спрос со стороны компаний из финансового и телекоммуникационного секторов. Именно эти секторы, а также ритейл, дают все больший рост выручки облачного бизнеса Alibaba. Такой оптимизм разделяют и независимые организации. Так, согласно прогнозу аналитического агентства Canalys, ежегодные затраты на облачную инфраструктуру в Китае к 2026 году могут увеличиться более чем в 3 раза, почти до $85 млрд, что соответствует среднегодовому росту в 25%. В GS считают, что Alibaba сможет внедрить инновации в laaS и PaaS, параллельно снижая удельные издержки и увеличить эффективность.

Риски

1. Регулирование признается всеми аналитиками как главный риск для компании (и для всего IT-сектора в Китае). В 2020 году власти Китая отменили IPO Ant Group — финтеха, который до сих пор имеет все шансы стать одним из крупнейших банков в мире, отмечают в Argus. Около трети в финтехе принадлежит Alibaba.

В последнее время появляются слухи о том, что власти Китая все-таки разрешат IPO Ant Group, что, по мнению аналитика Олега Сыроваткина из «Открытие Инвестиции», увеличит стоимость Alibaba. Из последнего: 17 июня Reuters со ссылкой на источники сообщил о том, что Народный банк Китая принял заявку от Ant Group на формирование финансовой холдинговой компании. Но официальных подтверждений этому не было.

Также в прошлом году Alibaba была оштрафована на рекордные для Китая 18,2 млрд юаней ($2,8 млрд) по антимонопольному делу за притеснения продавцов, которые работали с площадками компании.

Внимание регуляторов и госмедиа в Китае к компании в этом году ослабло, отмечают в Argus, — правительство занято другими проблемами, связанными с экономическим ростом. Более того, на майском собрании Государственного совета КНР были утверждены меры поддержки экономики по шести направлениям, некоторые из которых в большой степени отвечают интересам Alibaba, в том числе меры поддержки спроса, отмечают в GS.

C Alibaba неразрывно связано имя основателя компании, Джека Ма, который в 2020-2021 годах после критики китайских властей несколько месяцев не появлялся на публике. Как и в случае с основателем и гендиректором Meta Марком Цукербергом, фигура Ма может влиять на отношение регуляторов к Alibaba, считают в Argus. В случае ухода Ма компания обладает большим числом сильных менеджеров, отмечают аналитики.

Менеджмент Alibaba выражал готовность следовать всем нормам регулирования и может рассчитывать на то, что в будущем правила игры станут более ясными, отмечают аналитики Argus.

2. Рост конкуренции может усилиться. Менеджмент верит в уникальность компании, связанную с масштабом ее e-commerce бизнеса, и бизнес-модель, основанную на местонахождении потребителей: каждому из них компания может предложить разные сервисы, отмечают в GS. Менеджмент уже отмечал, что компания будет фокусироваться на удержании пользователей и увеличении выручки на одного пользователя за счет совершенствования качества услуг, а не на увеличении числа клиентов.

При этом сектор e-commerce по своей сути имеет очень низкий порог для входа, отмечали в Argus, что объясняет рост конкуренции. На некоторых рынках Alibaba конкурирует с Amazon.

3. В 2022 году аналитики все чаще упоминают маловероятные, но катастрофические риски: для китайских компаний они прежде всего связаны с возможным военным конфликтом с Тайванем, что приведет к оттоку средств международных инвесторов из китайских бумаг.

Прогнозы

В последнее время акции компании находятся под существенным давлением из-за опасений по поводу инфляции и ожидания роста ставок. В первые пять месяцев 2021 года бумаги Alibaba снизились на 21% (против 35% у других компаний, занимающихся облачным бизнесом, e-commerce и IT, которые покрывает Argus). В прошлом году акции Alibaba упали на 52% из-за регуляторного давления (против минус 10% у аналогов).

Компания сейчас торгуется по мультипликатору Fwd. P/E 13,1, что выше среднего за последние два года (10,4). По P/E, price/sales и EV/EBITDA Alibaba стоит дешевле аналогов, отмечают в Argus.

Прогнозы аналитиков, которые в последние два месяца публиковали отчеты по Alibaba, предполагают апсайд в 20-70% (на момент выхода таргета), но некоторые пересматривали прогнозы в сторону ухудшения (обычно это сигнализирует о том, что и в дальнейшем таргеты могут быть понижены, отмечают в Argus). По состоянию на 7 июля бумаги компании на Нью-Йоркской бирже стоили $123 (или HK$116,7 на Гонконгской), что соответствует капитализации компании в $329 млрд.

Можно было бы ограничить этот материал последней главой, но мы советуем оценивать компании и принимать решения самостоятельно — не стоит забывать про кейс Enron. Вот основные аргументы инвестбанков:

- Goldman Sachs в конце мая понизил прогноз стоимости акций Alibaba до $158 (HK$154). Тем не менее в инвестбанке считают, что компания сможет стабилизировать ситуацию с потерей рыночной доли в e-commerce в Китае, а также продолжить увеличивать международный бизнес и облачные сервисы.

- В Argus советуют инвесторам с горизонтом в 12 месяцев держать акции Alibaba, с горизонтом в пять лет — покупать. Основная неопределенность в краткосрочной перспективе связана с ковидными ограничениями в Китае, что может негативно повлиять на потребительскую активность.