Акции Tesla продолжают падение: несмотря на то что компания отчиталась лучше ожиданий, ее бумаги уже снизились более чем на 10%. Компании, возможно, придется и дальше снижать цены на автомобили, которые с начала года уже уменьшились на 14–28% в зависимости от модели, что окажет дальнейшее давление на рентабельность. Также рынки разочаровала неопределенность относительно ИИ и Cybertruck. Рассказываем, что об отчете, перспективах бизнеса и акциях компании думают аналитики Goldman Sachs.

Отчет

Tesla отчиталась лучше прогнозов:

- выручка составила $24,9 млрд (+47% г/г), что на 3% больше консенсуса, но соответствовало прогнозу аналитиков GS. Средняя цена проданных автомобилей составила $46 тысяч против прогнозных $45,3 тысячи и примерно $56 тысяч годом ранее;

- размытая EPS (исключающая stock-based compensation, или SBC, то есть выплату части компенсации сотрудникам акциями), не по стандартам GAAP (non-GAAP) — $0,91. Это на $0,11 и $0,10 лучше консенсуса и прогноза GS соответственно;

- валовая рентабельность сегмента автомобилей non-GAAP (включая SBC и исключая выручку от регуляторных кредитов, которая составила $282 млн) — 18,1% (минимум с конца 2017-го) против прогноза GS в 18%. По подсчетам Barclays, рентабельность производства автомобилей за вычетом регуляторных кредитов во втором квартале еще в начале года превышала 30%. Еще до апреля компания прогнозировала, что этот показатель не упадет ниже 20%.

В компании отметили, что на рентабельность повлияли снижение средней цены авто (подробнее о стратегии Tesla мы рассказывали тут), затрат на производство батарей 4680, увеличение операционных расходов на Cybertruck и ИИ, а также курсы валют. Эти сдерживающие факторы были частично компенсированы ростом поставок автомобилей, снижением затрат на сырье и себестоимости производства автомобилей, субсидиями в США и ростом валовой прибыли в сегментах энергетики, услуг и др. Как писала ранее WSJ, менеджмент пытается снизить себестоимость путем увеличения автоматизации и сокращения числа деталей.

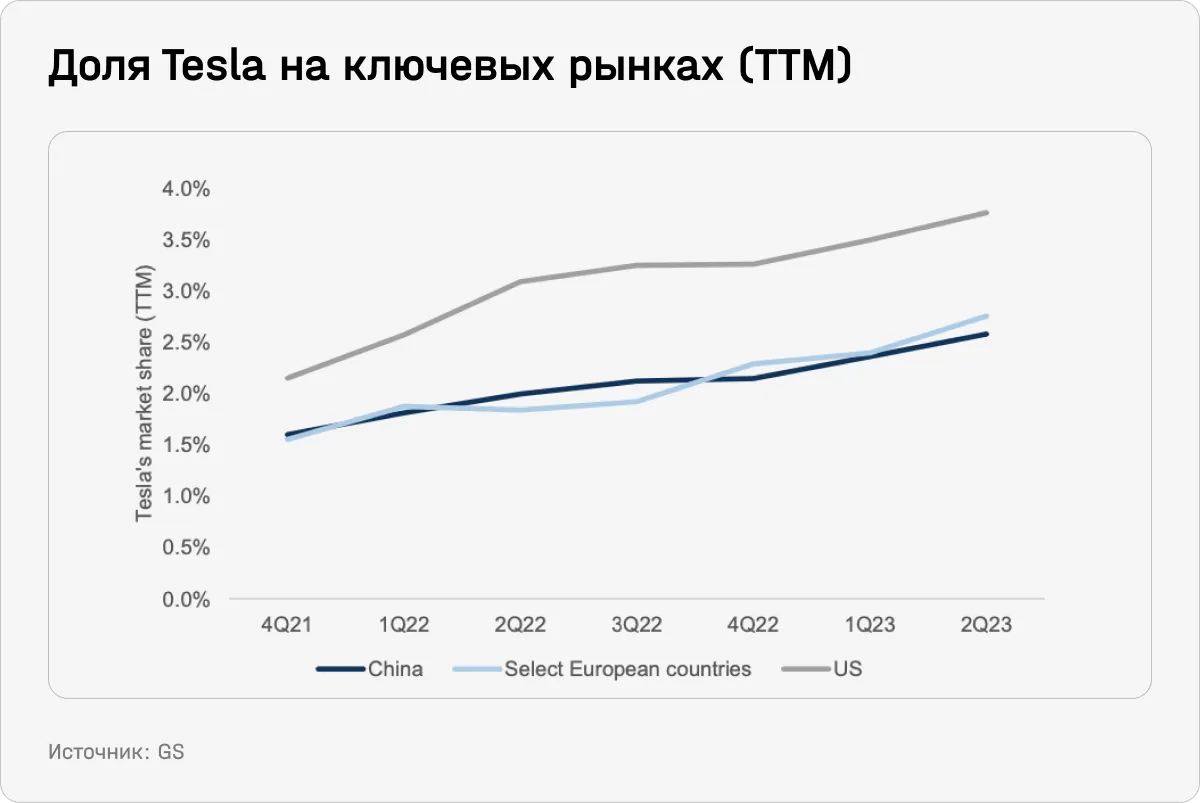

Как объявила компания в начале июля, общее число поставленных за квартал автомобилей составило 466 тысяч (+10% по сравнению с прошлым кварталом и +83% г/г). Tesla продолжает увеличивать свою долю на ключевых рынках благодаря снижению цен, а Model Y стала самой продаваемой моделью в мире.

Tesla сообщила, что на Gigafactory в Tехасе продолжают работать над установкой оборудования для производства Cybertruck, поставки которого должны начаться в этом году. Первый «релизный вариант» (не для продажи) сошел с завода на днях, но массового производства не стоит ждать до 2024-го, отмечает Bloomberg. Кроме того, компания отметила, что она добилась заметного прогресса в повышении производительности своих линий по производству батарей 4680.

Ожидания

Tesla сохранила прогноз по поставкам в 2023 году в 1,8 млн авто против ожидавшихся GS 1,84 млн. В январе Маск заявлял, что лучший сценарий — 2 млн авто. Но теперь Tesla сообщает о необходимости сделать перерыв в производстве в текущем квартале из-за модернизации заводов. Добавляет проблем компании и растущее число авто на складе, несмотря на снижение цен, пишет Bloomberg: как отметили в компании, показатель вырос с 15 до 16 дней поставок.

Вы видите только часть этого материала

Этот материал был написан специально для нашей еженедельной рассылки Bell.Инвестиции. Это платный продукт. Чтобы прочитать статью целиком и иметь доступ ко всему контенту The Bell для инвесторов, подпишитесь на рассылку.