Турция, Мексика, Южная Америка или Пакистан? В какой развивающийся рынок инвестировать в 2021 году

Уходящий год принес на финансовые рынки волатильность, которую инвесторы не видели с 2008 года. Но жадность инвесторов победила страх: фондовые индексы ставят новые рекорды, а большие деньги ищут те активы, которые не успели восстановиться. Специально для The Bell директор инвестиционного департамента UFG Wealth Management Алексей Потапов рассказывает о том, к фондовым рынкам каких развивающихся стран стоит присмотреться в 2021 году.

Новый штамм коронавируса в Великобритании и новые ограничения в авиасообщении заставили инвесторов по всему миру выходить из рисковых активов, но только на время. С началом массовой вакцинации инвесторы с аппетитом к риску вновь начнут искать недооцененные активы и естественным образом обратят свое внимание на акции (и фондовые индексы в целом) развивающихся стран, которые сильнее других пострадали как от пандемии, так и от внутренних факторов, которые усугубили кризис.

Турция

Одной из таких стран является Турция. Несмотря на достаточно диверсифицированную по отраслям народного хозяйства экономику и хорошие темпы роста ВВП, страна не отличается стабильностью как валюты, так и финансового рынка в целом. За последние 10 лет лишь в 2012 году курс турецкой лиры смог укрепиться к доллару — с тех пор лира дешевела каждый год, потеряв с 2013 года более 77% своей номинальной стоимости.

Даже в реальном выражении (с поправкой на инфляцию) лира находится на многолетних минимумах.

В текущем году лира встала в ряд худших по динамике валют мира, упав почти на 25%. При этом фондовый индекс Стамбульской биржи (Borsa Istambul 100) упал на 13,4% в долларовом выражении с начала года. Но для инвесторов важнее смотреть не на динамику этого показателя в текущем году, а на уровни, на которых он находится в данный момент.

Как можно видеть, уровень фондового индекса находится примерно там же, где был во время кризиса 2008–2009 годов и примерно в 3 раза ниже, чем на пиках 2007, 2010 и 2013 годов.

В чем причина столь невыразительной динамики? Примерно к 2014 году в экономике страны накопилось большое число негативных изменений: с роста за счет инвестиций модель развития сместилась к росту за счет потребления, госинвестиции стали преобладать над частными, дезинфляция сменилась быстрой инфляцией, потоки спекулятивного капитала стали преобладать над прямыми иностранными инвестициями, независимость центрального банка снизилась, а объемы как внутреннего, так и внешнего долга резко выросли (задолженность населения и бизнеса достигла 83% к 2014 году против лишь 23% в 2004 году).

Такие изменения были в очень значительной степени вызваны политикой турецкого лидера Реджепа Тайипа Эрдогана, популярность которого во многом держалась на экономическом росте, который он старался поддерживать любой ценой. С 2014 года по настоящее время проблемы лишь усугубились — всем известны весьма своеобразные взгляды турецкого лидера на монетарную политику (Эрдоган часто говорит, что высокие процентные ставки способствуют увеличению инфляции, хотя все совсем наоборот). В результате лира на протяжении уже многих лет является одной из самых нестабильных валют, в банковской системе страны накопились проблемы, а популярность Турции среди иностранных инвесторов сильно снизилась. На этом фоне стоимость рабочей силы, которая была одним из преимуществ в 2000-х годах, стала скорее тормозом экономического развития — зарплаты продолжили расти опережающими инфляцию темпами при том, что производительность труда уже не росла и даже снижалась.

Помимо прочего, увлечение правительства страны иностранными заимствованиями привело к тому, что кредитный рейтинг государства снизился с инвестиционного уровня triple-B в 2012 году до мусорного single-B на данный момент.

Но, несмотря на все перечисленные факторы, нельзя сказать, что Турция движется в какую-то экономическую бездну. К тому же среди развивающихся стран не найти беспроблемных — на то они так и называются. Более того, в последние недели, на мой взгляд, сформировалась хорошая точка для того, чтобы начать осторожные инвестиции в турецкие активы путем покупки акций отдельных эмитентов либо соответствующих ETF-фондов.

- Во-первых, мировая экономика активно восстанавливается после кризиса, вызванного пандемией, а значит, внешние условия для турецкой экономики становятся лучше.

- Во-вторых, президент был вынужден пойти на уступки в экономической политике на фоне обвала курса лиры в этом году. Например, 7 ноября Эрдоган уволил главу центрального банка Мурата Уйсала, назначив вместо него главу стратегического и финансового управления администрации президента Наджи Агбала, который сразу резко повысил ключевую ставку до 15% (см. график 4), что соответствовало требованиям рынка. 9 ноября ушел в отставку министр финансов Берат Албайрак, приходящийся зятем Эрдогану. ВВП страны вырос по итогам третьего квартала на 15,6% квартал к кварталу (6,7% год к году).

- В-третьих, реальный курс турецкой лиры достиг уровней, на которых валюта выглядит сильно недооцененной даже на фоне высокой инфляции. Что касается самой инфляции, то недавнее повышение ключевой ставки приведет к снижению экономической активности и охладит рост цен в ближайшие месяцы.

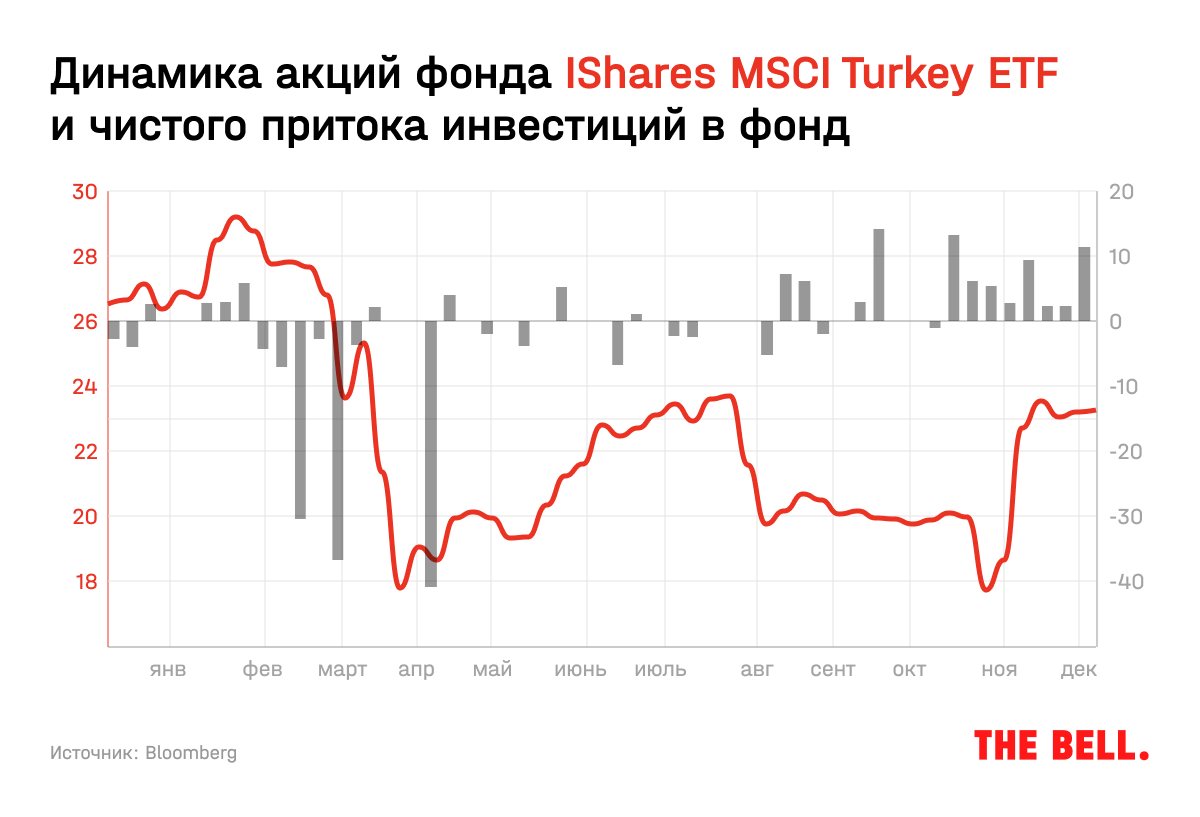

Некоторые международные инвесторы уже приступили к формированию позиций в турецких акциях. Самый простой способ сделать это — купить соответствующий ETF. Например, iShares MSCI Turkey ETF (см. рис. 5). Приток денег инвесторов в фонд начался еще в середине октября и на начало декабря продолжался уже восьмую неделю подряд. За этот период приток уже составил $46 млн при сумме чистых активов $272 млн.

«Купить индекс» — самая простая и понятная возможность сделать ставку на восстановление турецкого фондового рынка. Но можно заняться и выбором конкретных акций. Несмотря на то что акции турецких банков выглядят очень дешево, я бы не стал покупать их прямо сейчас. На данный момент мне нравятся акции турецких компаний из реального сектора, и хорошо, если они ориентированы в значительной степени на экспорт. Например, это всем хорошо известный Anadolu Efes — компания занимается производством и продажей пива, солодовых напитков и продукции Coca-Cola как в самой Турции, так и в России, других странах СНГ, некоторых европейских странах и на Ближнем Востоке. Несмотря на хорошо диверсифицированный географически бизнес, акции компании торгуются на многолетних минимумах (в долларовом выражении), а дивидендная доходность на этом фоне превысила 8% годовых. Хорошей идеей для покупки выглядит KOC Holding A.S. — диверсифицированный холдинг, портфельные компании которого занимаются производством автомобилей, бытовой техники, электроники, текстиля, строительных материалов, продовольствия и других продуктов, а также доставкой сжиженного газа, страхованием, лизингом, брокерским и банковским бизнесом.

Пакистан

Из большого числа других стран с развивающимися (emerging) и формирующимися (frontier) рынками я выделяю также Пакистан и Мексику.

В Пакистане наблюдается улучшение платежного баланса, параллельно происходит снижение ключевой ставки (на фоне снижающейся инфляции), что повышает привлекательность как акций, так и облигаций в локальной валюте для международных инвесторов.

Экономика страны также будет выигрывать за счет восстановления мировой экономики и сотрудничества с Китаем. Но фондовый рынок страны еще далеко не в полной мере отразил эти ожидания — активы выглядят привлекательно как в абсолютном выражении, так и относительно развивающихся стран в целом (см. рис. 7).

Мексика

Мексика — более консервативный вариант для интереса инвестора на данный момент. В перспективе ближайших нескольких месяцев на фоне восстановления роста мировой экономики и торговли фондовые индексы латиноамериканских стран должны показать опережающий рост. По итогам ноября в подтверждение этого мы получили технический сигнал — пробой 200-дневного скользящего среднего значения относительной динамики индекса латиноамериканских стран по отношению к мировому фондовому индексу (см. рис. 8). В этом индексе большие веса имеют Бразилия (63%) и Мексика (23%), но если первая может быть интересна скорее со спекулятивной точки зрения (в 2021 году в стране могут начаться определенные проблемы экономического характера), то вторая — как раз safe play на более длинную перспективу. Позитивные для страны итоги выборов в США (более дружелюбная к традиционным союзникам администрация) и более сбалансированная экономическая ситуация внутри страны делают возможным предпочесть фондовый рынок этой страны внутри всего региона.

Конечно, осторожный инвестор может немного подождать с такими инвестициями. Тем не менее заезженный принцип барона Ротшильда «Покупай, когда на улицах течет кровь, даже если она и твоя» еще никто не отменял.