«Все может обернуться каскадным эффектом». Чем возможный крах WeWork грозит рынку офисной недвижимости США

The Bell

Сеть коворкингов WeWork оказалась на грани банкротства. Рассказываем, с чего начинались проблемы у стартапа, который оценивали в $47 млрд, почему потенциальное банкротство необязательно означает конец компании и как оно затронет рынок недвижимости США.

Что случилось

9 августа WeWork предупредила инвесторов, что ее убытки и прогнозируемые потребности в денежных средствах в сочетании с увеличением оттока участников и текущим уровнем ликвидности вызывают «существенные сомнения» относительно самой возможности продолжать деятельность в будущем. Акции компании рухнули почти на 40% за один день. С момента выхода на биржу акции WeWork потеряли уже почти 99%.

В отчете за второй квартал WeWork заявила, что ее прогноз на будущее зависит от ряда планов, включая дальнейшую реструктуризацию и поиск дополнительного капитала в течение следующих 12 месяцев. Компания изучает возможность продажи акций или других активов, чтобы попытаться привлечь больше денег.

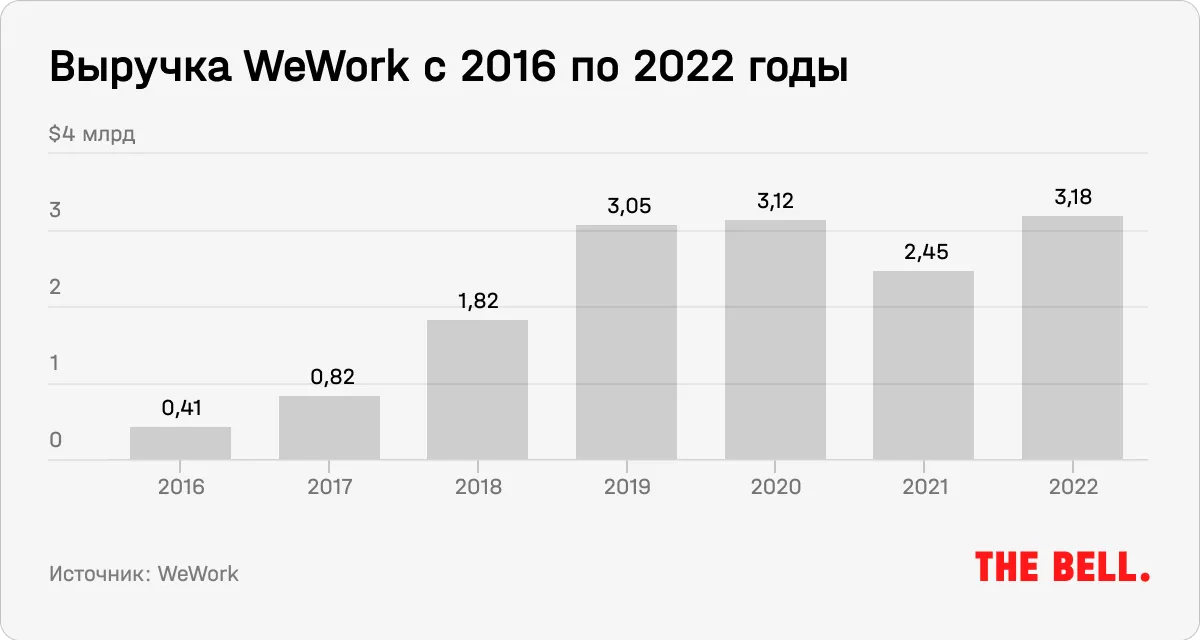

За первые шесть месяцев 2023 года она получила чистый убыток в размере $696 млн. Это на 40% меньше по сравнению с убытками за аналогичный период прошлого года, а объем ликвидности на счетах составил $680 млн. Но этого может оказаться недостаточно для покрытия растущих долгов WeWork, включая обязательства по долгосрочной аренде на $13,3 млрд и долгосрочный долг в $2,9 млрд. Прибыль выросла, но показатели как выручки, так и прибыли на акцию по-прежнему не соответствовали как консенсус-прогнозам аналитиков, так и прошлым прогнозам самой компании.

Как WeWork превратилась из многомиллиардного стартапа в компанию на грани краха

WeWork появилась в 2010 году в Нью-Йорке и менее чем за десятилетие разрослась до огромного бизнеса, ведущего дела в десятках стран. Как писал американский Forbes, в 2014 году WeWork была «самым быстрорастущим арендатором новых офисных площадей в Нью-Йорке», планировала получить такой же статус в Америке, а также выйти на международный уровень.

Бизнес-модель компании относительно проста. WeWork не владеет ни одним из своих офисов — компания арендует их на несколько лет, затем трансформирует согласно своим стандартам (добавляя, например, кафе и общественные пространства), а затем сдает их в субаренду по более высоким ценам на короткий срок — по дням или месяцам. Для арендаторов WeWork контракты больше похожи на покупку членства в тренажерном зале, чем на аренду. Выгоды подхода очевидны: аренда требует меньше первоначальных затрат, что позволяет расширяться быстрее, а владелец недвижимости не сможет взимать ничего сверх оговоренной платы. Но есть и риски: если арендаторы так и не придут, WeWork все равно нужно платить арендную плату.

Падение WeWork началось в 2019 году после плохой реакции рынка на ее форму SEC S-1 в преддверии запланированного IPO. WeWork предоставила очень сомнительную форму S-1: например, там были такие вызвавшие у инвесторов недоумение показатели, как «скорректированная сообществом EBITDA», из которой вычитаются не только проценты, налоги, износ и амортизационные отчисления, но и расходы на маркетинг, общие и административные расходы, а также затраты на разработку и дизайн.

Из-за этого у инвесторов возникли вопросы к бизнес-модели компании: например, на тот момент обязательства WeWork перед арендодателями составляли $47,2 млрд, а арендаторы должны были заплатить ей по менее долгосрочным контрактам только $4 млрд. Возможные риски перечислялись на 29 страницах.

Еще один сомнительный момент — очевидные преференции, которыми пользовался основатель компании Адам Нойманн: в проспекте раскрывалось, что WeWork ссужала ему крупные суммы под низкие проценты и сдавала в аренду здания, которыми он владел. Нойманн даже продал права на использование слова «We» своей собственной компании примерно за $5 млн. Также рынок смутили огромные убытки (примерно $3 тысячи в минуту). Из документов следовало, что выручка на одного пользователя с 2016 по 2017 год упала на 6,2%, до $6928, в то время как расходы на продажи и маркетинг выросли более чем втрое, до $139 млн: это было уже 16% от выручки, в то время как в 2016 году этот показатель составлял 9,9%.

Как писала The Guardian, бизнес-модель WeWork «имела мало шансов на прибыльность по крайней мере с 2015 года», однако именно заявка на IPO пролила свет на ее финансовые проблемы. В частности, WeWork «распространяла среди потенциальных венчурных инвесторов документы, которые преуменьшали проблемы компании», писала газета. По оценкам Financial Times, еще в 2018 году WeWork стоила ближе к $3 млрд, в то время как ее оценивали в $20 млрд.

WeWork отложила IPO и начала реструктуризацию, расставшись с Нойманном, уволив тысячи сотрудников и распродав непрофильные предприятия. В итоге компания сумела стать публичной лишь через слияние со SPAC в октябре 2021 года, получив гораздо более низкую оценку. Однако акции практически сразу начали падать.

Удар по бизнесу WeWork, олицетворявшей офисную культуру 2010-х годов, нанесла пандемия, изменившая образ жизни многих людей и отношение к работе в офисе. Популярность удаленной работы и растущие процентные ставки, затрудняющие рефинансирование долгов, негативно сказались на восприятии рынком перспектив WeWork и ее убытках, сокращавшихся не так быстро, как ожидали в компании.

Как заметил агент по корпоративной недвижимости Oxford Partners Чейз Макатир, большая часть бизнеса WeWork приходилась на малый бизнес, стартапы и фрилансеров, подписывавших краткосрочные договоры аренды. Они могли относительно легко съезжать из офиса, в то время как WeWork была связана с владельцами зданий долгосрочными договорами. «WeWork несла большие риски в своем бизнесе. А теперь представьте — начинается пандемия, полностью переворачивающая рынок офисной недвижимости. Краткосрочные договоры истекают, владельцы малого бизнеса и фрилансеры работают из дома. А WeWork по-прежнему несет расходы по долгосрочным договорам на своем балансе», — резюмировал Макатир.

Помимо этого, компания вкладывала большие деньги, стремясь сделать офисы красивыми, современными и приятными для клиентов. После падения спроса на офисы это обернулось ростом долгов. Например, компания оснастила арендуемые помещения современной мебелью и сантехникой, добавляя даже такие вещи, как бесплатная фруктовая вода и автоматы с пивом. «Но эти вещи стоят очень дорого, и это одна из причин, по которой у них были проблемы с прибыльностью», — добавил Макатир.

В WeWork надеялись, что выиграют от тренда на «гибкие офисные пространства», где сотрудникам предоставляется несколько вариантов рабочих мест и способов работы. Однако показатели физической заполняемости офисов оставались ниже докризисного уровня и оказывали давление на возможности WeWork обслуживать свой долг, пишет WSJ. WeWork сообщила, что во втором квартале 2023-го заполняемость снизилась по сравнению с предыдущим кварталом. Она составила к концу второго квартала 72%, что всего на 2% больше в годовом исчислении и фактически на 1 процентный пункт меньше по сравнению с предыдущими тремя месяцами.

Спустя три года после начала пандемии показатели заполняемости офисов арендодателями по всем Соединенным Штатам остаются в значительной степени ниже, чем раньше. Компании, предлагающие удаленные варианты, растут быстрее, чем их коллеги, придерживающиеся традиционного подхода. По данным риелторской компании Colliers, вакантность офисов в Нью-Йорке остается на рекордно высоком уровне — 17,4%. Это на 70% больше, чем до пандемии. По всей стране ситуация не лучше — доля пустых офисов составляет 20%.

Есть ли у WeWork шанс избежать банкротства?

Вы видите только часть этого материала

Этот материал был написан специально для нашей еженедельной рассылки Bell.Инвестиции. Это платный продукт. Чтобы прочитать статью целиком и иметь доступ ко всему контенту The Bell для инвесторов, подпишитесь на рассылку.