Где инвесторам искать защиту от рыночной концентрации

The Bell

Концентрация рынка в нескольких самых дорогих компаниях и высокие оценки бигтехов продолжают волновать многих аналитиков и участников рынка. Вместе с ожиданием более медленного роста американского рынка по сравнению с остальными в ближайшие годы это создает риски для любых, даже диверсифицированных портфелей. Рассказываем, как инвесторам снизить риски различных видов концентрации.

Что случилось

Концентрация американских фондовых индексов в нескольких самых дорогих компаниях, прежде всего «Великолепной семерки», обсуждается уже несколько месяцев. Последний опрос Bloomberg показал, что скептицизм инвесторов по поводу устойчивости ралли, вызванного ростом бигтехов и ожиданиями по поводу ИИ, продолжает нарастать.

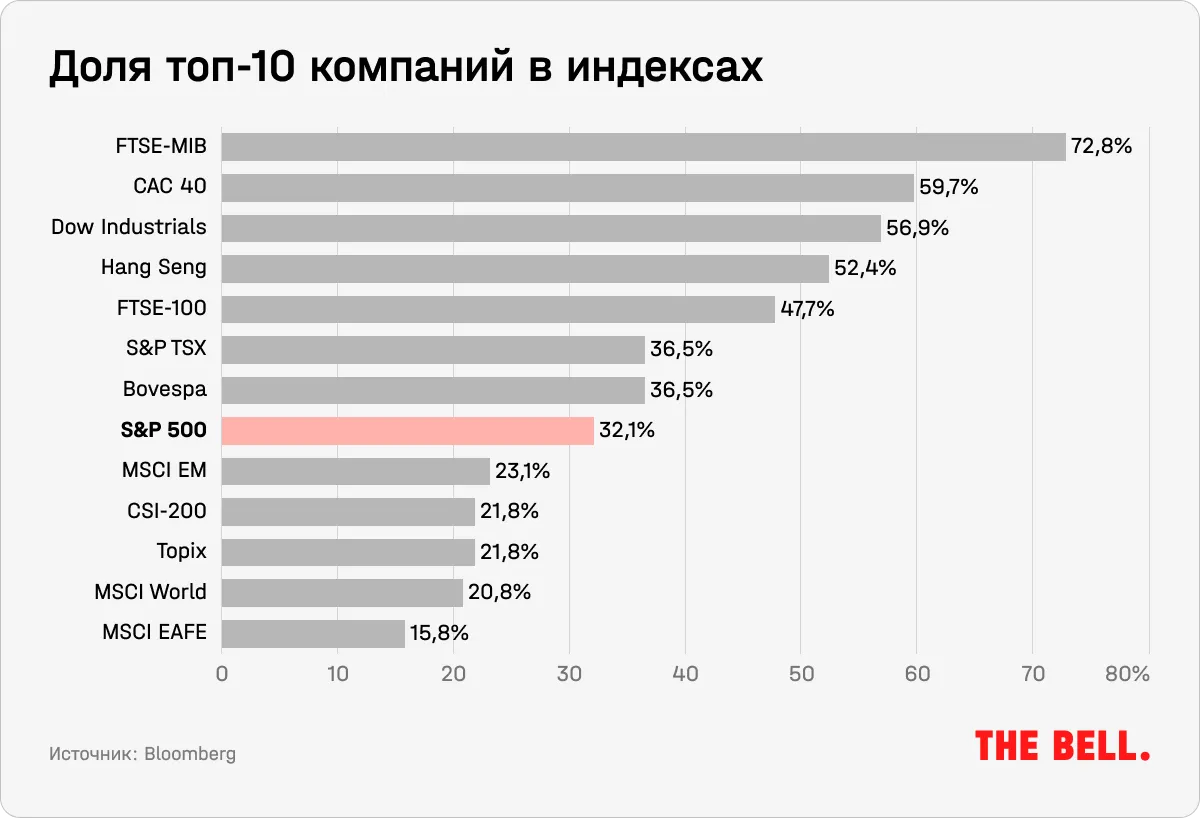

По некоторым параметрам — например, весу топ-10 компаний — концентрация уже превзошла показатели пузыря доткомов (32% сейчас против 27% на пике в феврале 2000-го) и достигла максимума с 1980 года. Это делает индексы более уязвимыми к ситуации всего в нескольких компаниях, создавая риски и для пассивных инвесторов. Некоторые стратеги западных инвестбанков напрямую предупреждают об опасности пузыря вследствие высоких оценок технологических компаний (1, 2).

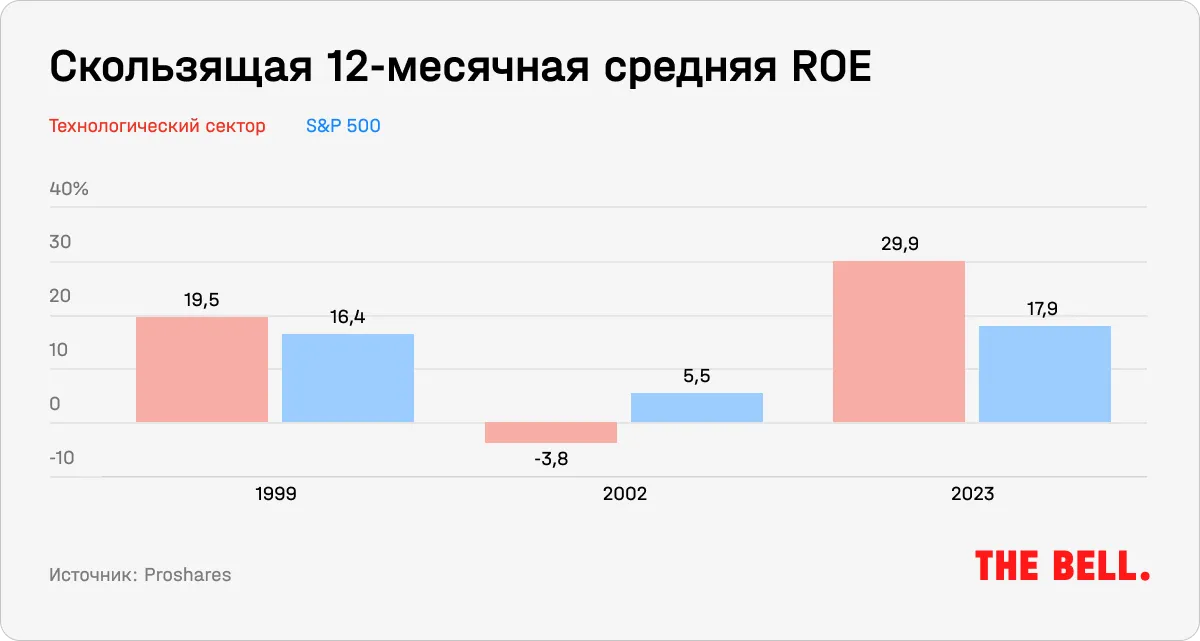

Но на самом деле пузырь может надуваться и в фундаментальных показателях компаний. Как это может происходить, наглядно показал тот же «пузырь доткомов». Еще в 1999 году компании технологического сектора — Microsoft, Cisco, Intel, Nokia, Oracle, HP, Dell и другие — демонстрировали более сильные показатели рентабельности собственного капитала (ROE), чем рынок в целом. Но уже к 2002-му ситуация резко изменилась.

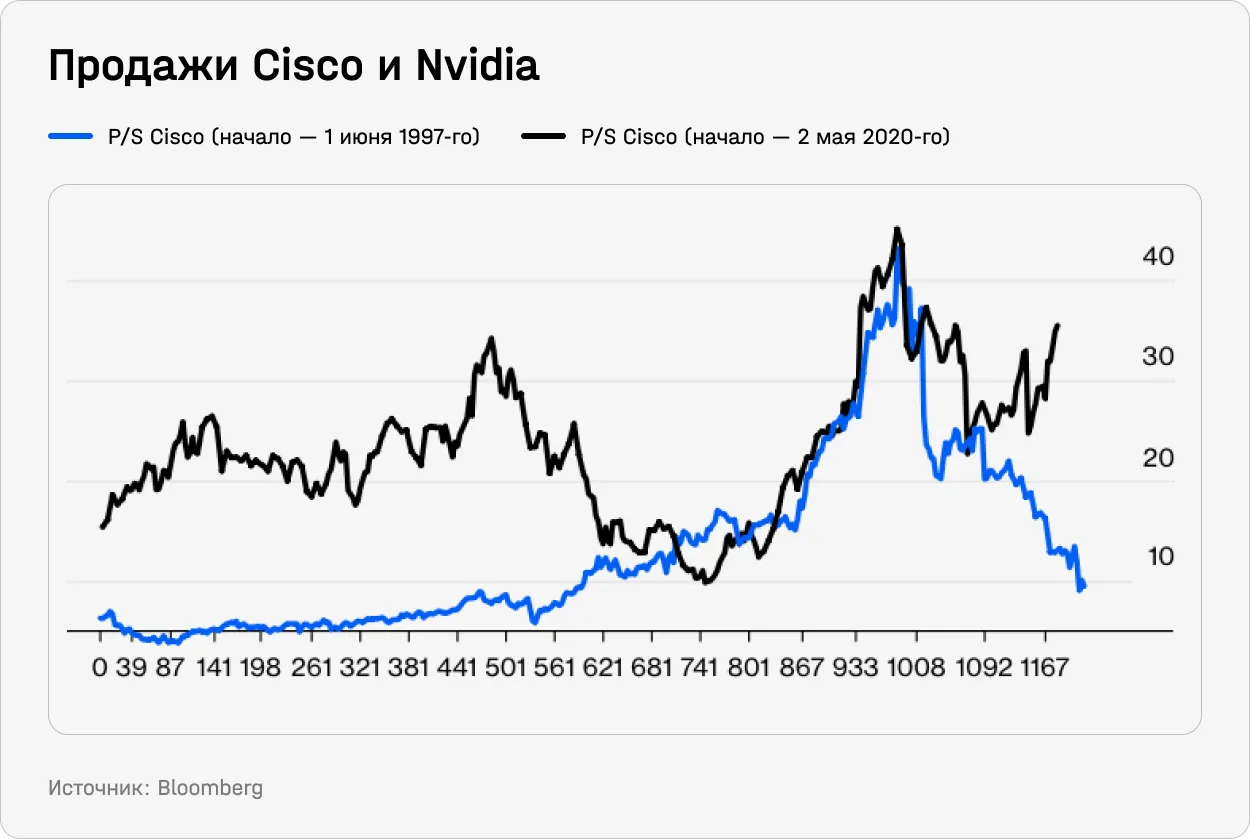

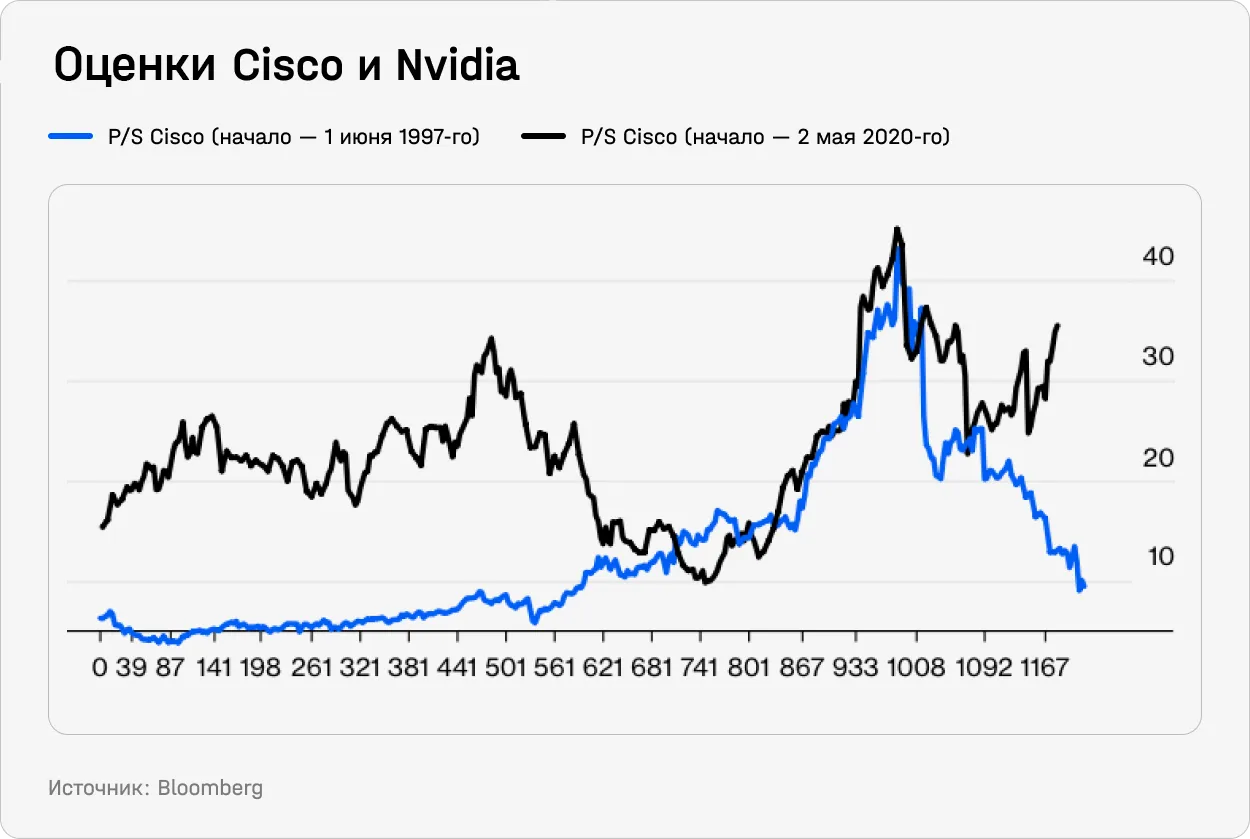

Показателен пример Cisco. В отличие от многих других компаний, вынесенных наверх всеобщим оптимизмом из-за внедрения интернета, компания производила реальные и востребованные товары: роутеры, обеспечивающие инфраструктуру для доступа в интернет. И хотя интернет действительно оказался востребованной технологией, выручка Cisco значительно упала в 2000-е (см. график ниже).

Параллели с сегодняшней ситуацией очевидны, пишет редактор Bloomberg Джон Уотерс. Nvidia также производит нужные для рынка товары, которые должны обеспечить инфраструктуру для новой прорывной технологии: чипы для искусственного интеллекта. ИИ, вполне вероятно, останется надолго — но сложно представить, что выручка Nvidia будет расти теми же темпами, что и сейчас, а феноменальные значения рентабельности сохранятся, отмечает Уотерс.

При этом рынки сейчас прайсят акции компании с расчетом на то, что такие высокие темпы роста сохранятся. Тут тоже есть параллели с Cisco: обе компании начали расти за год до пика оценки. Разница в том, что затем оценки Cisco снизились, а Nvidia после небольшого снижения снова вернулись к росту.

При этом завышенные ожидания могут касаться не только Nvidia. Ожидания по прибылям рынка в целом — вероятно, главное «слабое звено» в текущих оценках, согласен Асват Дамодаран, профессор Нью-Йоркского университета и «живой классик» корпоративной оценки. По его мнению, более справедливыми выглядят другие метрики для оценки рынка: будущие денежные потоки, безрисковая ставка и премия за риск по акциям.

Иными словами, ситуация, когда одновременно и ИИ оказывается востребованной технологией, и пузырь в оценках схлопывается, вполне вероятна. Известный инвестор Джереми Грэнтем, верно предсказавший несколько пузырей прошлого, в том числе пузыря доткомов и на рынке ипотечных облигаций середины 2000-х, в вышедшем в прошлый понедельник письме инвесторам отмечает, что именно так и происходило со всеми прорывными технологиями в прошлом, начиная от изобретения телефона и расширения сети железных дорог и заканчивая интернетом. Все они сопровождались пузырями, которые затем лопались.

Пузыри сопровождали и внедрение ПК, и рост доткомов, и социальных сетей, согласен Дамодаран. Более того, пузыри — естественная реакция человечества на появление «подрывных инноваций», отмечает он. Если бы не этот оптимизм, иногда чрезмерный, мы бы до сих пор жили в темных пещерах, заметил он. Это замечание о психологии — важно для понимания текущих событий. «Иррациональный оптимизм» всегда был составляющей пузырей, писал в вышедшей прямо перед схлопыванием «пузыря доткомов» в одноименной книге нобелевский лауреат по экономике Роберт Шиллер.

Грэнтем уже несколько лет, начиная с 2021-го, говорит о пузыре на рынке акций в США — и, как он считает, уже оказался прав: 2022 год был отмечен вполне конвенциональным сдуванием пузыря, отмечает Грэнтем. Первая половина того года стала для S&P 500 худшей для рынков начиная с 1939 года, когда Европа была на пороге Второй мировой войны. Возможно, сдувание пузыря продолжилось бы и дальше, но все изменило появление ChatGPT в декабре 2022-го, отмечает Грэнтем.

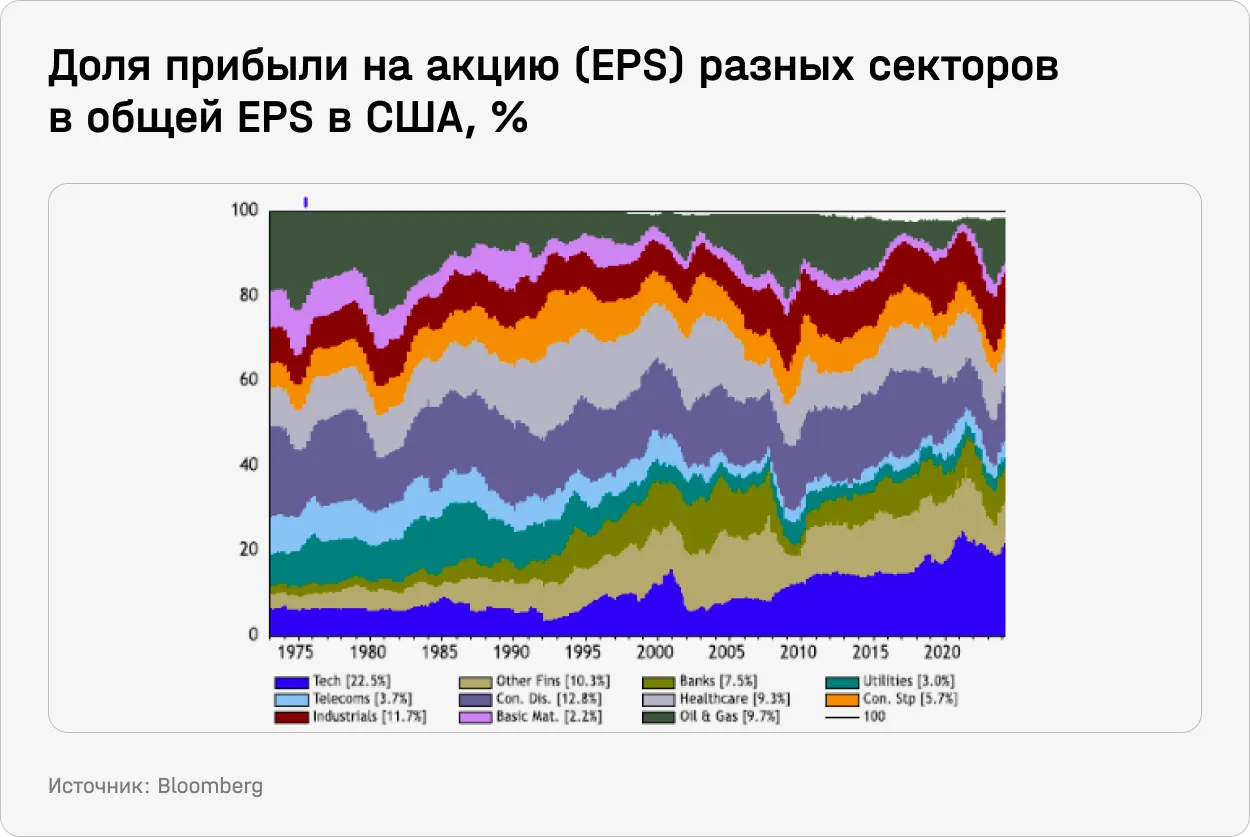

Рынки могут «галлюцинировать» по поводу будущих прибылей и выручки технологических компаний, цитирует Bloomberg стратега из Absolute Strategy Research. По его расчетам, на технологический сектор приходится уже 23% прибыли всего рынка. За последние 50 лет только секторам энергетики (1980 год), здравоохранения (1992) и потребительских товаров длительного пользования (1978 и 2017 годы) удавалось превосходить отметку в 20% — и то на короткое время. О том, какие объективные факторы способствуют тому, что лидирующие компании редко сохраняют свое положение, мы расскажем ниже.

Насколько текущая ситуация необычна для рынков

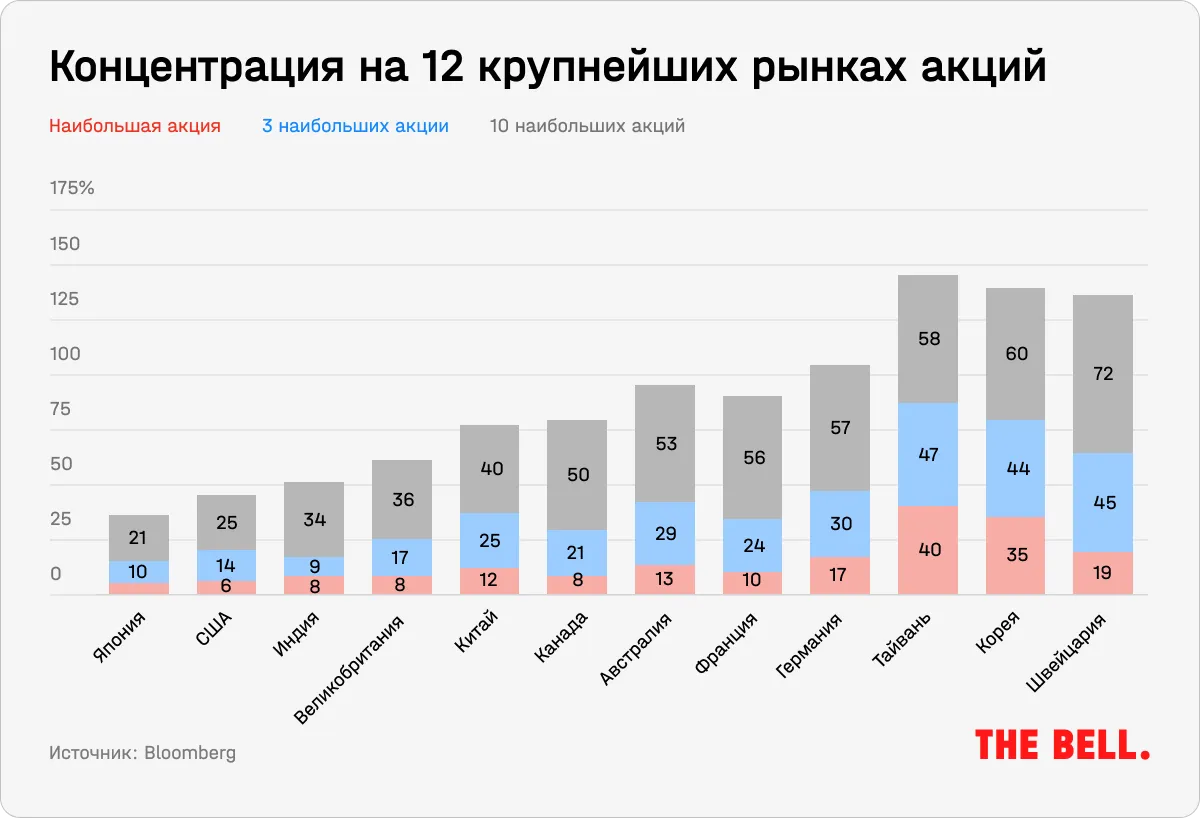

Текущую рыночную концентрацию необходимо поместить в контекст, считают авторы вышедшего недавно 25-го ежегодного Global Investment Returns Yearbook — известные ученые Элрой Димсон, Пол Марш и Майк Стонтон. Они анализируют данные по доходности финансовых рынков разных стран начиная с 1900 года. Что интересно, по сравнению с другими рынками американский прямо сейчас не выглядит таким уж сконцентрированным, отмечают они.

К этому же выводу приходит Bloomberg, сравнивая концентрацию S&P 500 с другими мировыми бенчмарками. Это сравнение, вероятно, более важно, чем по странам: многие инвесторы выбирают между фондами, которые следуют либо за S&P 500, либо за одним из индексов MSCI: всего мира (World) или развивающихся стран (MSCI EM).

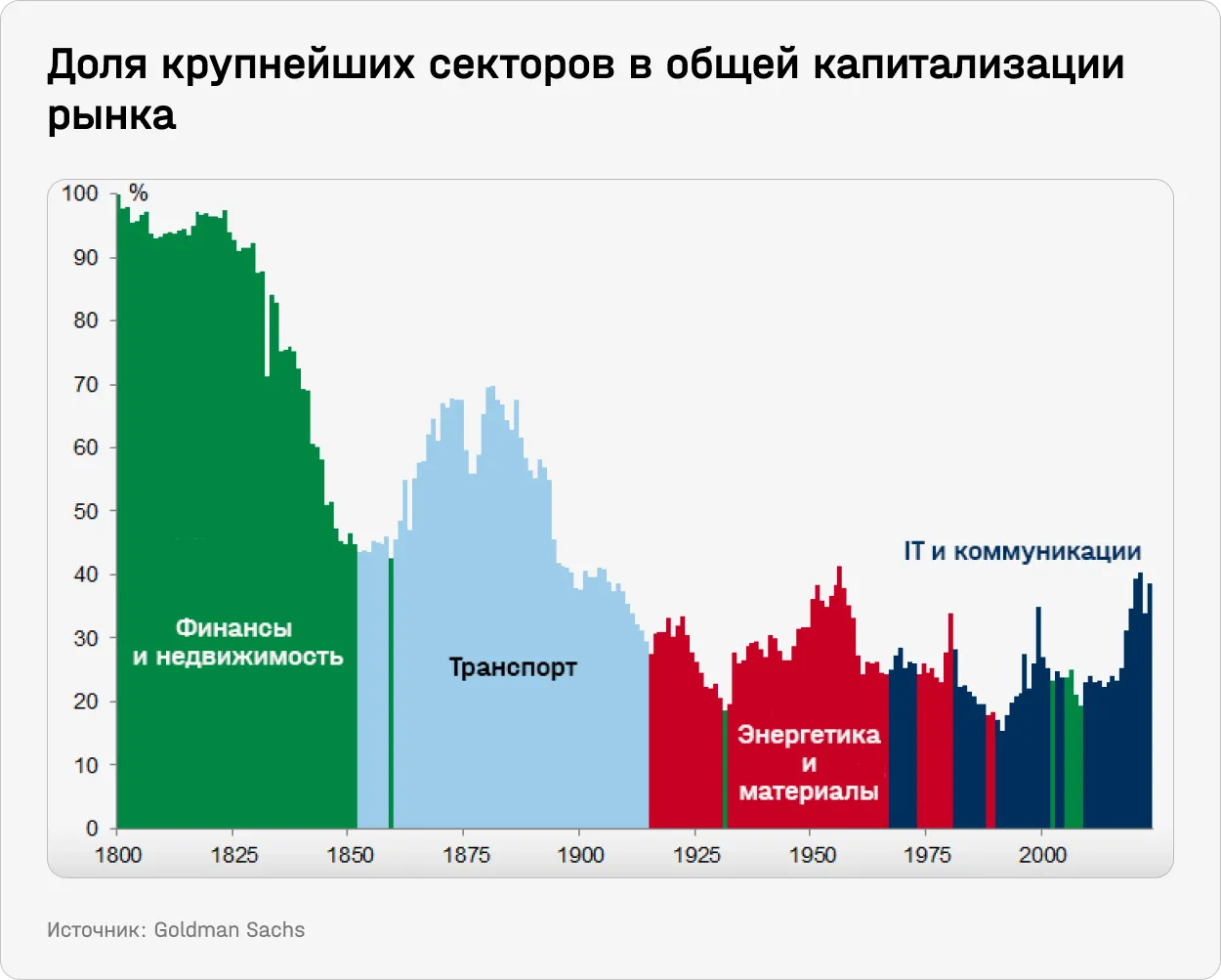

Исторически текущая концентрация также не выглядит беспрецедентной. Как отмечают авторы Global Investment Returns Yearbook, концентрация американского рынка в акциях железных дорог в 1900 году была выше, чем сейчас в бумагах технологических компаний. Это же хорошо показано в свежем исследовании Goldman Sachs (GS). На протяжении последних 200 лет наибольшую долю на рынке занимали отрасли, являвшиеся драйвером экономического роста, — и в прошлом на них приходилась еще большая доля рынка.

И тем не менее такая концентрация является рискованной, отмечают аналитики GS, которые при этом не видят признаков пузыря наподобие того, что надулся в конце 1990-х. Они подробно разбирают три аспекта рыночной концентрации и советуют, что инвесторам стоит сделать с этим (об этом — в отдельной главе).

Какие виды концентрации есть

Вы видите только часть этого материала

Этот материал был написан специально для нашей еженедельной рассылки Bell.Инвестиции. Это платный продукт. Чтобы прочитать статью целиком и иметь доступ ко всему контенту The Bell для инвесторов, подпишитесь на рассылку.