«Лучший актив в мире» или «ловушка стоимости». Что учесть инвесторам в китайский рынок?

The Bell

В последние годы китайские акции приносили инвесторам убытки. Недавнее оживление рынка КНР объясняется надеждами на сильнейшие с 2015 года стимулы китайских властей. Стоит ли на это рассчитывать? И что в любом случае стоит учесть долгосрочным инвесторам перед разворотом на Восток?

Что случилось

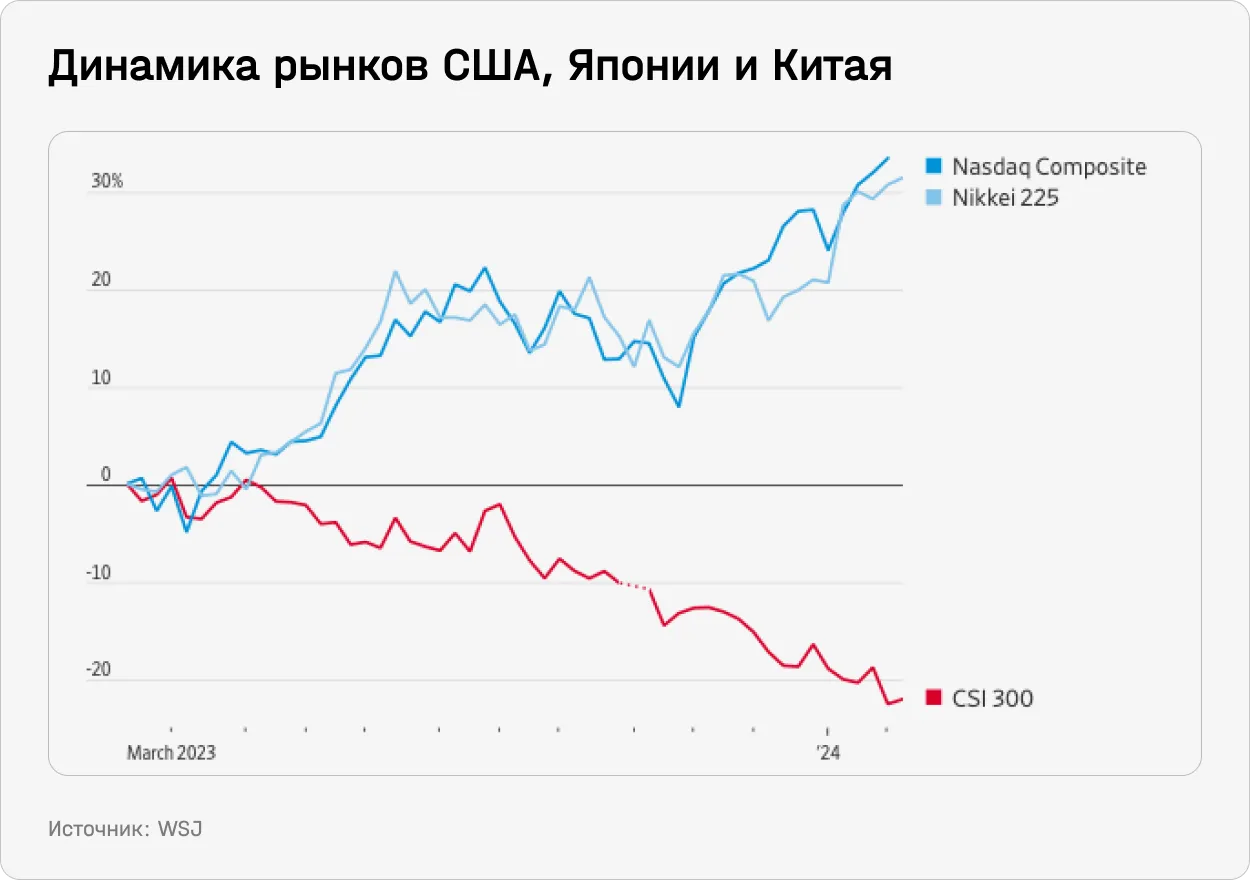

Китайский рынок — один из главных мировых аутсайдеров 2023-го и начала 2024-го. За последний год гонконгский Hang Seng снизился на 16,4%, китайский CSI 300 — на 14%, достигнув минимумов за пять лет. Особенно драматичным это падение выглядит на фоне восстановления других рынков, а также роста индекса развивающихся рынков без учета Китая.

Проблемы китайского рынка стоит рассматривать как изолированный кейс: корреляция между ним и остальным миром по соответствующим индексам MSCI находится на исторических минимумах.

В Man Institute выделяют две причины отстающей динамики китайского рынка в последние два года:

- слабый экономический рост ударил по прибылям китайских компаний: ожидания быстрого восстановления после ковидных ограничений, сделавшие Китай одной из главных инвестидей 2023 года, не оправдались. В прошлом году реальный рост ВВП КНР составил 5,2% и едва превысил целевой уровень в 5%. Но номинальный рост составил только 4,6% — это худший показатель почти за 40 лет, если исключить ковидные года. Это также меньше, чем в Японии, еврозоне и США (5,4%, 6,1% и 6,2% соответственно);

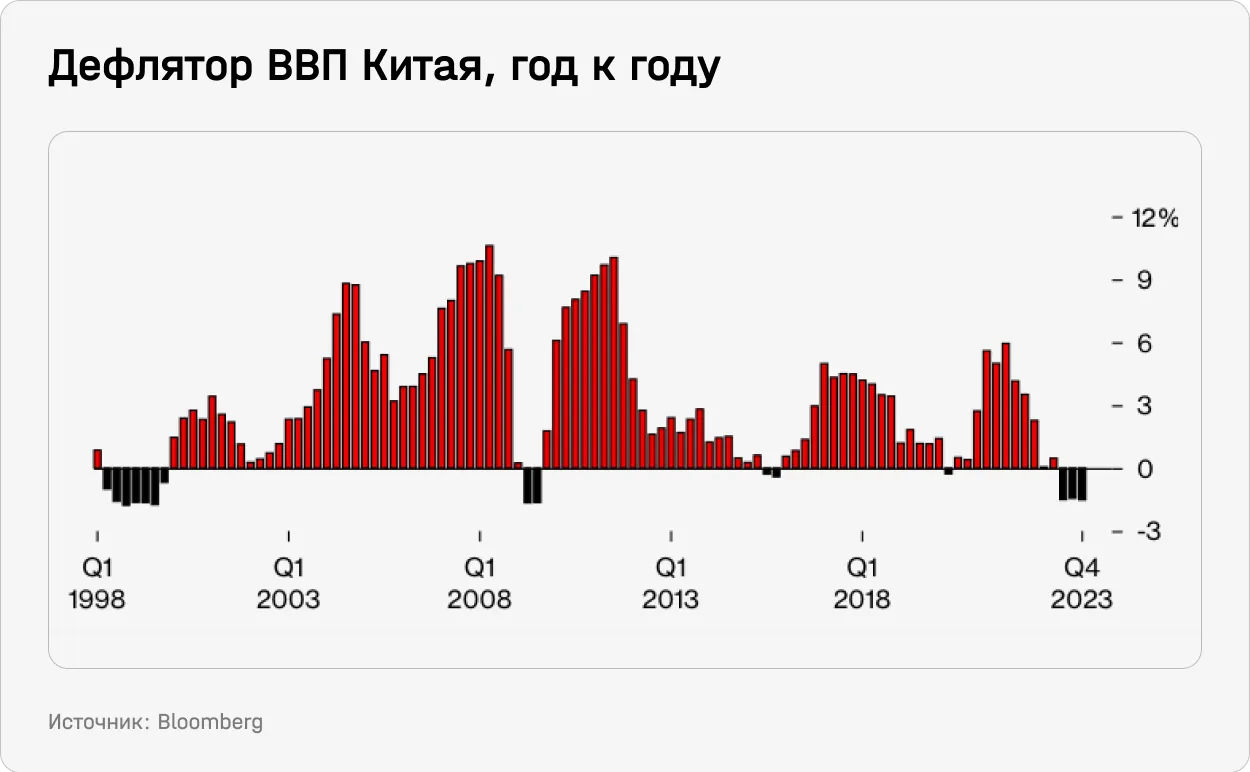

- пессимизм инвесторов, по некоторым индикаторам, достиг самого высокого уровня в истории. В январе в рекордный шестой раз подряд был зафиксирован отток из средств глобальных фондов, ориентированных на Китай. На общий сентимент влияли опасения по поводу дефляционно-долговой спирали (см. график ниже) и того, что Китай повторит судьбу Японии с ее потерянными десятилетиями. Также в числе главных рисков: проблемы на рынке недвижимости и геополитика. Многие негативные события в мире, в том числе война на Ближнем Востоке, воспринимались инвесторами через призму отношений Китая и США.

В результате инвесторы активно выводили деньги из китайских акций. Значительная часть из них направлялись на рынки Индии и Японии, которая воспринимается как ставка на рост азиатской экономики без геополитических рисков.

Как итог — гневные посты китайских частных инвесторов начали появляться даже под постом американского посольства в Китае о жирафах. Чтобы погасить «классическую панику» на рынке китайские власти предприняли несколько шагов:

- Народный банк Китая (НБК) снизил норму резервных требований для банков, что должно было дать в виде дополнительной ликвидности 1 трлн юаней ($138 млрд).

- Были введены ограничения на короткие продажи. Регулятор также послал сигнал о том, что дополнительные ограничения на кредитование операций с ценными бумагами могут быть введены в марте.

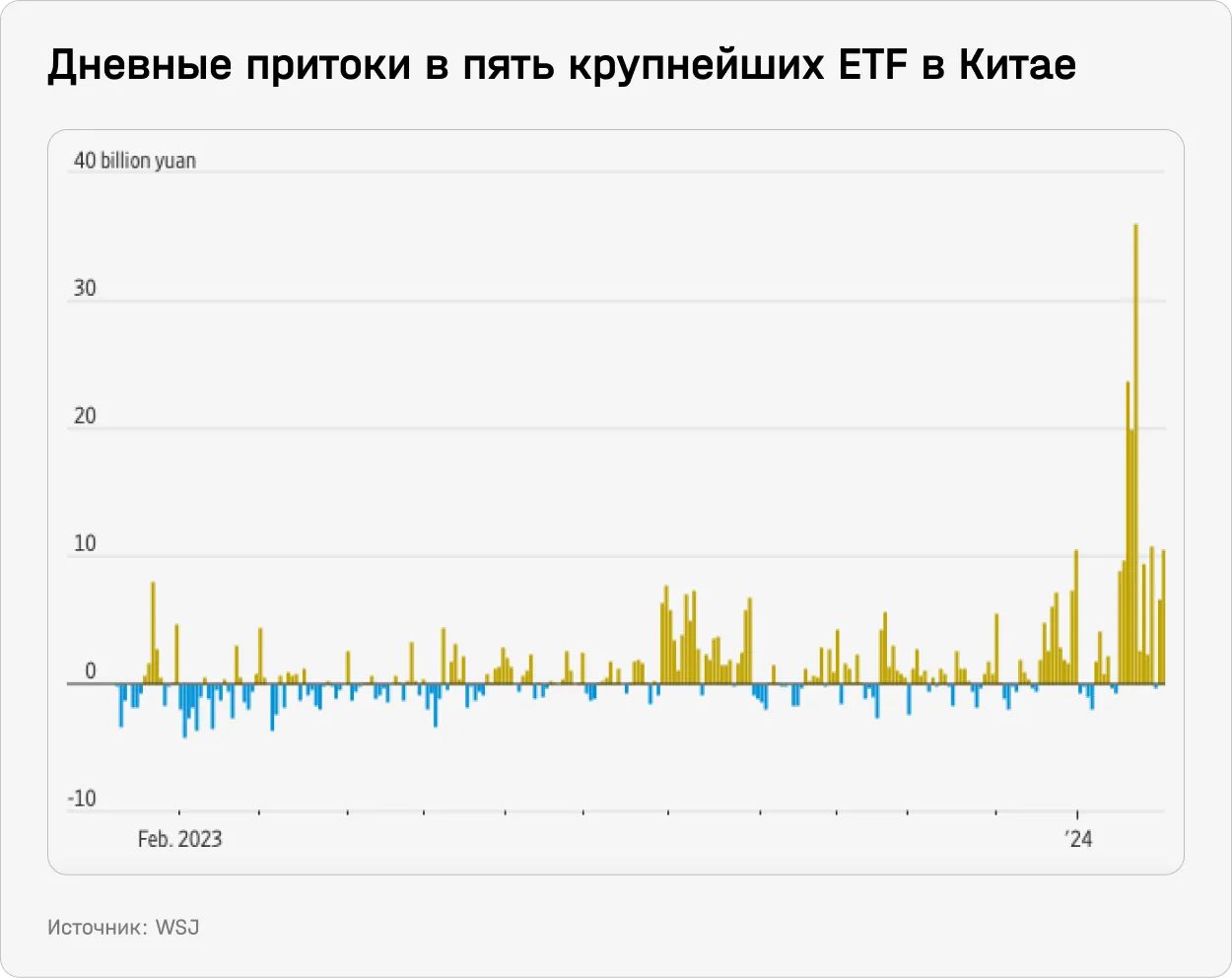

- Китайский государственный фонд Central Huijin Investment пообещал расширить инвестиции в биржевые фонды — результаты этого были видны уже в январе по притокам в отдельные ETF.

- Кроме того, как подсчитал Goldman Sachs, «национальная команда» в январе купила акции на 70 млрд юаней ($9,7 млрд). Для стабилизации рынка, по подсчетам банка, необходимо 200 млрд юаней.

Под этим термином аналитики и инвесторы подразумевают крупных аффилированных с государством игроков: инвестиционные фонды, страховщики, пенсионные фонды, управляющие активами, брокеры и др. Власти Китая существование «национальной команды» всегда отрицали.

- В эту среду регулятор запретил крупнейшим институциональным инвесторам сокращать вложения в акции на открытии и закрытии каждой торговой сессии. На этой же неделе он начал серьезную атаку на квантовые фонды.

Новые решительные меры способствовали оптимизму инвесторов, показал недавний опрос BNP Paribas. С начала февраля китайские индексы выросли примерно на 8%, сейчас они на максимуме за последние 7 недель.

Стоит ли теперь инвестировать в Китай

Затяжное падение китайского рынка ставит вопрос, не пора ли инвесторам этим воспользоваться. Некоторые обозреватели и аналитики даже называют его сейчас «самым привлекательным активом в мире». На 31 января китайские акции действительно были заметно недооценены, отмечают в Man Institute. Китайский рынок не торговался с таким дисконтом относительно MSCI World с 2006 года.

Вы видите только часть этого материала

Этот материал был написан специально для нашей еженедельной рассылки Bell.Инвестиции. Это платный продукт. Чтобы прочитать статью целиком и иметь доступ ко всему контенту The Bell для инвесторов, подпишитесь на рассылку.